Évaluation de l’incidence des tarifs douaniers américains sur les marchés financiers

Auteur : La Rédaction AGF

Le 3 février 2025

Des membres de l’équipe de gestion des placements d’AGF fournissent continuellement des commentaires sur les répercussions potentielles d’un conflit latent entre les États-Unis et plusieurs de leurs partenaires commerciaux à l’échelle mondiale.

(Mise à jour le 11 mars 2025 à 15 h 12)

Droits de douane sur l’acier et l’aluminium

- L’administration américaine a déclaré plus tôt aujourd’hui qu’elle augmentera les droits de douane prévus sur les importations canadiennes d’acier et d’aluminium, les faisant passer de 25 % à 50 % à compter du 12 mars.

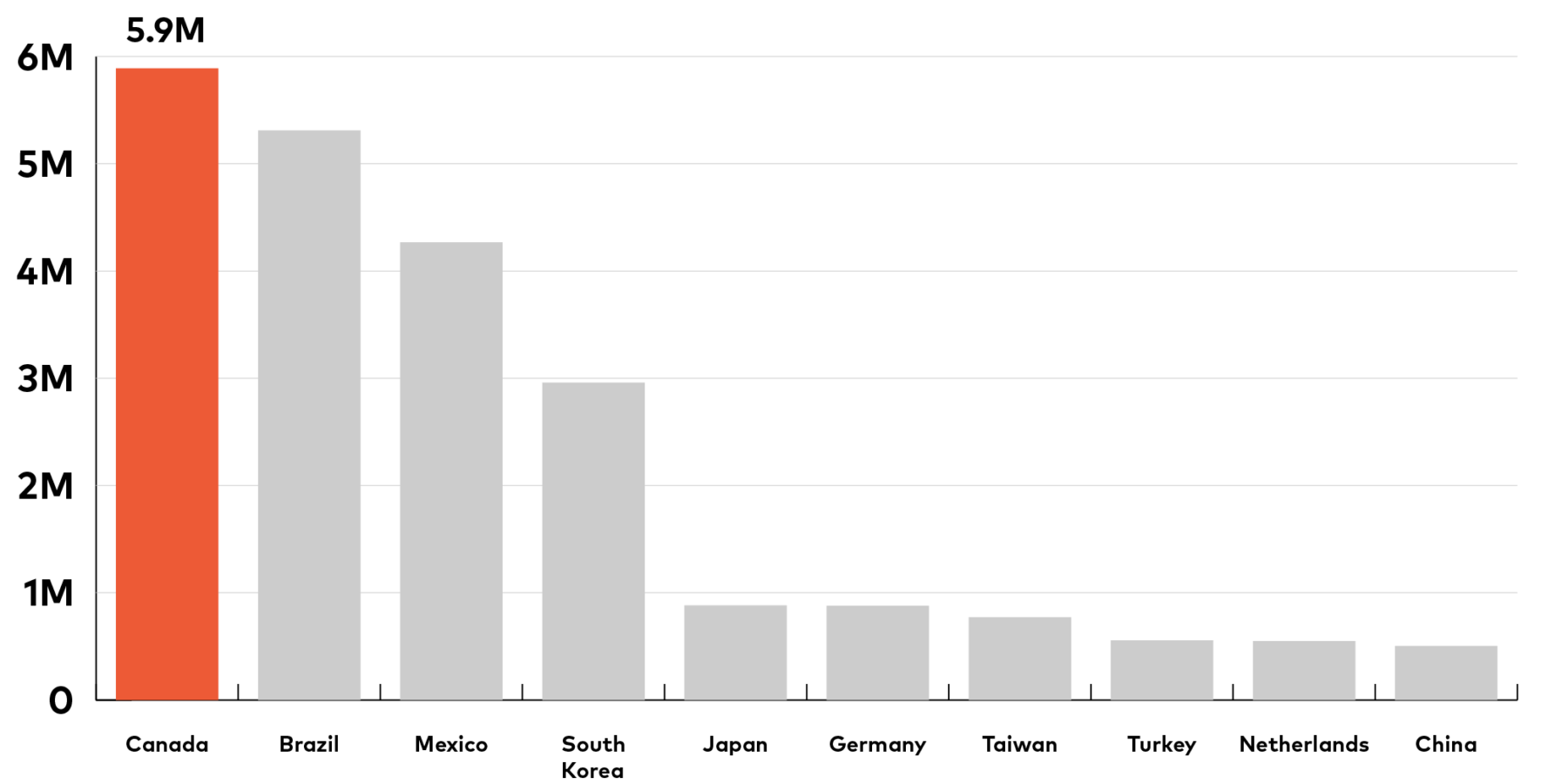

- Les importations canadiennes de produits d’acier représentaient environ 21 % de toutes les importations mondiales d’acier destinées à la consommation aux États-Unis, selon les données préliminaires de janvier du U.S. Census Bureau (voir le graphique).

- Les importations canadiennes de produits d’aluminium ont représenté 45 % de toutes les importations mondiales d’aluminium destinées à la consommation aux États-Unis, selon les données de février du département américain du Commerce.

Importations américaines de produits d’acier de certains pays (quantité en tonnes métriques. Selon les données préliminaires pour janvier 2025)

Source : U.S. Census Bureau, 26 février 2025

(Mise à jour le 7 mars 2025 à 11 h 26)

Secteur nord-américain de l’automobile

- Plus tôt cette semaine, l’administration américaine a accordé un répit d’un mois aux constructeurs automobiles visés par l’accord de libre-échange entre le Canada, les États-Unis et le Mexique (ACEUM).

- Cette exemption pourrait offrir un répit temporaire aux actions nord-américaines du secteur de l’automobile (et des pièces automobiles), mais elle n’atténue pas entièrement l’incertitude ou l’incidence potentielle sur ce secteur.

- En moyenne, 16 millions de véhicules légers sont vendus aux États-Unis. Les véhicules fabriqués aux États-Unis représentent entre 50 % et 60 % du total, tandis qu’environ 17 % (ou environ 3 millions de véhicules) et 6 % (environ 1 million de véhicules) sont importés du Mexique et du Canada, respectivement.

- De 10 % à 40 % des véhicules américains des fabricants d’équipement d’origine (FEO) pourraient être assujettis à de nouveaux tarifs (d’une valeur de près de 110 G$ US, compte tenu des quelque 4 millions d’unités d’importation de véhicules du Canada et du Mexique).

- De nombreuses chaînes de montage aux États-Unis utilisent également des pièces automobiles produites au Canada et au Mexique qui représentent des importations de plus de 200 milliards de dollars américains. Si des droits de douane de 25 % devaient être appliqués, le secteur automobile américain serait aux prises avec des coûts supplémentaires d’au moins 50 milliards de dollars américains.

- Plus précisément, selon les estimations de Bank of America et de Wolfe Research, les droits de douane potentiels pourraient s’ajouter à plus de 3 000 $ US par unité pour les véhicules vendus aux États-Unis (en supposant que les constructeurs automobiles répartissent les coûts tarifaires supplémentaires entre les ventes totales de véhicules aux États-Unis).

- Cela se rapproche du bénéfice total des constructeurs automobiles aux États-Unis, ce qui signifie que les FEO n’auraient d’autre choix que de répercuter les droits de douane sur les consommateurs, ce qui accroît les pressions inflationnistes globales et entraîne un déplacement des parts de marché vers ceux qui sont moins exposés aux nouveaux tarifs.

- De plus, nous avons récemment discuté avec un fabricant d’équipement d’origine asiatique dont la moitié des véhicules aux États-Unis sont fabriqués au pays, environ 25 % au Canada ou au Mexique et le reste dans son pays. L’administration américaine a indiqué qu’elle n’avait pas l’intention d’apporter de changement important à la répartition de la capacité de production, mais qu’elle répercuterait la hausse des prix aux consommateurs pour certains modèles et certaines réductions. Aucune nouvelle usine n’est prévue aux États-Unis en raison des droits de douane, a-t-elle déclaré.

Henry Kwok, analyste principal des actions, Placements AGF

(Mis à jour le 4 février à 17 h 11 HNE)

Actions européennes

- La nouvelle administration américaine a concentré ses menaces tarifaires principalement sur le Canada, le Mexique et la Chine jusqu’à présent, mais l’Europe pourrait également être dans sa ligne de mire.

- Nous croyons que tout tarif américain imposé directement à l’Europe réduirait les perspectives des actions européennes orientées vers les pays respectifs, et que bon nombre subissent déjà les effets négatifs du manque de croissance économique sur le continent.

- Cela pourrait amener la Banque centrale européenne à réduire plus que prévu les taux d’intérêt, ce qui aurait un impact négatif sur le secteur bancaire.

- Certaines entreprises européennes ayant des chaînes d’approvisionnement en Amérique du Nord pourraient également être touchées par les tarifs américains qui pourraient encore être mis en œuvre sur les importations canadiennes et mexicaines malgré le report de lundi. Cela pourrait englober des secteurs tels que l’automobile, les biens d’équipement, l’acier, les matériaux de construction et la fabrication de boissons.

- L’indice MSCI Europe a surpassé son homologue américain jusqu’à présent en 2025; un début positif de la saison des résultats du quatrième trimestre pourrait aider à apaiser les craintes à l’égard des tarifs américains à court terme.

Richard McGrath, conseiller en portefeuille, Placements AGF

Actions de biens de consommation durables en Chine et aux États-Unis

- Les nouveaux tarifs américains sur les importations chinoises, qui sont entrés en vigueur plus tôt aujourd’hui, pourraient ne pas avoir le même effet sur les actions américaines de biens de consommation durables que la série de tarifs douaniers de 2018 et 2019 du premier mandat du président américain Trump avait eu.

- Les producteurs américains de biens de consommation durables ont diversifié leur approvisionnement, qui était centré sur la Chine, pour inclure maintenant des pays asiatiques tels que le Vietnam, l’Inde, l’Indonésie, le Cambodge, la Thaïlande et le Bangladesh.

- À ce titre, certaines catégories telles que les chaussures de sport devraient subir un impact minimal pour tout tarif douanier supplémentaire imposé à la Chine (avec certaines exceptions).

- Il existe des catégories de produits importés aux États-Unis qui ont encore une exposition importante à la Chine, notamment les appareils électroménagers, les meubles, les vêtements de mode, les jouets, les biens vendus dans les magasins à un dollar et les pièces automobiles après-vente.

Henry Kwok, analyste principal, Placements AGF

(Mis à jour le 4 février à 09 h 33 HNE)

Marchés boursiers

- Après un début de semaine volatil, les investisseurs en actions pourraient connaître un certain soulagement, maintenant que l’administration américaine a accepté (à compter de lundi en fin d’après-midi) de retarder l’application des tarifs douaniers sur les marchandises canadiennes entrant aux États-Unis, pour au moins le mois prochain. En retour, le gouvernement du Canada a accepté de suspendre ses mesures de rétorsion comprenant sa propre série de tarifs douaniers sur les marchandises américaines entrant au Canada.

- Cela fait suite à un accord similaire conclu plus tôt lundi entre les États-Unis et le Mexique reportant les tarifs douaniers américains sur les importations mexicaines (également pour un mois).

- Malgré ces retards, le plan des États-Unis d’imposer de nouveaux tarifs de 10 % sur les produits chinois est entré en vigueur mardi matin. La Chine a riposté peu de temps après avec ses propres tarifs douaniers sur certains produits américains.

- Nous nous attendons à ce que les marchés boursiers en Amérique du Nord demeurent agités jusqu’à ce qu’une résolution finale sur les tarifs douaniers soit conclue entre les États-Unis, le Canada et le Mexique dans les prochains jours, dans les prochaines semaines ou même au cours des mois à venir.

- De façon plus générale, les tarifs douaniers américains sur les produits chinois (et les mesures de rétorsion prises par le gouvernement chinois) pourraient continuer d’avoir une incidence sur les cours des actions mondiales dans les jours à venir, tout comme la possibilité de nouvelles mesures tarifaires entre les États-Unis et l’Union européenne.

John Christofilos, chef de la négociation, Placements AGF

(Mis à jour le 3 février à 15 h 59 HNE)

Matériaux

- Bois d’œuvre : Il y a déjà un droit antidumping sur le bois d’œuvre canadien qui entre aux États-Unis. L’ajout d’un autre tarif douanier de 25 % rend le bois d’œuvre canadien non rentable aux niveaux actuels. Les États-Unis produisent suffisamment de bois d’œuvre pour répondre à environ les deux tiers de leur demande, mais le tiers restant provient du Canada. Il est possible que les prix du bois d’œuvre augmentent.

- Exploitation minière : Nous nous attendons à ce que l’impact des droits de douane soit faible. Dans une économie mondiale, les produits bruts du Canada et du Mexique pourraient théoriquement être vendus ailleurs géographiquement avec du matériel d’un autre pays vendu aux États-Unis L’exploitation minière n’est pas une industrie qui peut soudainement augmenter la production, donc pour les métaux comme le cuivre, les États-Unis resteront dépendants de l’approvisionnement mondial en cuivre.

- Acier et aluminium : Il y a beaucoup d’acier et d’aluminium qui traversent la frontière canado-américaine dans les deux sens. Il y a plusieurs entreprises américaines qui ont des activités au Canada et aux États-Unis, de sorte que les tarifs pourraient avoir une incidence sur leur rentabilité. Les producteurs qui réalisent 100 % de leur production aux États-Unis bénéficieraient de tarifs douaniers.

- Emballage : L’augmentation des coûts du bois d’œuvre augmenterait également les coûts de la pâte à papier, de sorte que les intrants augmenteraient. Si des droits de douane sont mis en place, il faut s’interroger sur l’inflation des prix des produits alimentaires et des biens de consommation, ce qui réduirait les finances déjà tendues, et mènerait donc à des conditions de faibles dépenses. Une consommation plus faible de biens de consommation pourrait entraîner une baisse de la demande d’emballages.

- Ciment/Béton : Nous ne nous attendons pas à des conséquences majeures. De façon générale, ces produits sont généralement générés localement et n’ont pas besoin d’être transportés sur de longues distances, ce qui veut dire, très peu de déplacements à travers la frontière canado-américaine. Il y a une certaine quantité de ciment qui traverse la frontière entre le Mexique et les États-Unis, de sorte qu’il pourrait y avoir des entreprises mexicaines qui seraient touchées par les tarifs douaniers s’ils étaient, en fait, promulgués dans un mois.

- Produits chimiques : Le secteur des produits chimiques dépend généralement du pétrole et une guerre tarifaire pourrait augmenter les prix du pétrole. À l’instar des emballages, l’inflation pourrait entraîner une baisse de la consommation de la part des consommateurs et pourrait donc avoir une incidence sur la demande de biens à base de produits chimiques.

John Kratochwil, analyste principal, Placements AGF

(Mis à jour le 3 février à 14 h 55 HNE)

Le dollar canadien

- La faiblesse du dollar canadien devrait se maintenir si la position intransigeante sur les tarifs douaniers se poursuit. Notre opinion de longue date à ce sujet est que le dollar américain par rapport au dollar canadien pourrait devancer d’au moins 1,50 $, mais il pourrait y avoir un potentiel de hausse à ce chiffre.

- Si le Canada parvient à faire une pause tarifaire comme le Mexique l’a fait plus tôt aujourd’hui, cela pourrait aider à stabiliser le dollar canadien, et nous pourrions peut-être assister à une légère appréciation.

- Il y a un risque possible que la Banque du Canada offre une réduction intra-réunion qui pourrait déclencher une certaine faiblesse supplémentaire du dollar canadien.

- Les tarifs douaniers constituent un risque pour la croissance de l’économie américaine. Le dollar américain a connu une course haussière en partie en raison de la vigueur relative de l’économie américaine. Nous prévoyons qu’une menace à cet exceptionnalisme économique freinerait l’appréciation du dollar américain, ralentissant au moins son ascension.

Tom Nakamura, stratégie de devises et cochef, Titres à revenu fixe, Placements AGF

Le secteur de l’énergie

- Le secteur canadien de l’énergie s’en est relativement mieux tiré que les autres secteurs canadiens en raison de la différence d’ampleur des tarifs douaniers imposés par l’administration américaine sur les importations canadiennes. (10% sur l’énergie contre 25% globalement sur toutes les autres exportations).

- La décision de limiter les tarifs de l’énergie souligne l’importance du mélange « plus lourd » de pétrole du Canada, qui est nécessaire pour produire les différents types de produits pétroliers utilisés par les industries américaines et qui n’est pas facile à remplacer étant donné que l’industrie américaine est axée sur un pétrole « léger » et qu’elle se prête mieux à la production d’essence et de kérosène.

- Historiquement, le pétrole en provenance du Mexique et du Venezuela aurait pu être utilisé comme remplacement, mais la production vénézuélienne a connu une baisse abrupte depuis 2014, et sa capacité de croissance est limitée sans investissement important. Quant à la production mexicaine, elle vise de plus en plus l’utilisation à l’intérieur du pays.

- Nous nous attendons à ce que les coûts supplémentaires imposés par les tarifs soient assumés par les producteurs canadiens et les raffineurs américains.

- Une baisse du dollar canadien (par rapport au dollar américain) pourrait protéger les producteurs canadiens d’une partie de cet impact (mais n’a aucune incidence sur les raffineurs américains).

- Quoi qu’il en soit, il semble clair que l’ajout de droits de douane ajoutera une pression à la hausse sur les prix de l’essence et du diesel aux États-Unis.

Pulkit Sabharwal, analyste, Placements AGF

Le secteur bancaire

- Nous croyons que les banques sont un jeu de levier sur l’économie et sont susceptibles d’être touchées par l’incertitude économique et les perturbations de la chaîne d’approvisionnement qui pourraient résulter d’une longue période de tarifs douaniers entre les États-Unis et ses partenaires commerciaux.

- Les banques canadiennes et mexicaines devraient être plus exposées que celles des États-Unis, car ces économies sont susceptibles d’avoir des perspectives économiques revues à la baisse. Nous nous attendons à ce que cela se manifeste par des mesures importantes pour pertes de crédit et une croissance plus lente des prêts, ce qui pourrait entraîner une baisse des projections de croissance du bénéfice par action (BPA).

- Les banques canadiennes disposent de capitaux suffisants, de sorte qu’elles devraient subir des retombées seulement si la croissance des bénéfices était confrontée à des obstacles.

- Les banques canadiennes qui sont fortement exposées aux États-Unis pourraient bénéficier d’un dollar canadien plus faible (par rapport au dollar américain) lorsqu’elles convertissent leurs bénéfices, ce qui devrait représenter un écart important.

- Nous continuons de nous attendre à un contexte réglementaire plus favorable pour les banques américaines, sous l’effet des changements de leadership ayant déjà eu lieu au Committee for a Responsible Federal Budget (CFRB) et à la Federal Deposit Insurance Corporation (FDIC); des changements semblables pourraient encore avoir lieu en ce qui concerne l’Officier du Contrôleur de la Monnaie (OCC) et la Réserve fédérale américaine (Fed).

- Le nouveau chef de la FDIC a déjà déclaré qu’il cherchait à rationaliser les règles de fonds propres des banques et à soutenir les fusions et acquisitions bancaires, cependant, la croissance des prêts aux États-Unis a été terne et l’incertitude tarifaire pourrait nuire aux intentions de certaines entreprises d’investir au moins à court terme.

Marko Kais, analyste, Placements AGF

Les points de vue exprimés dans cet article sont ceux des auteurs et ne représentent pas nécessairement les opinions d’AGF, de ses filiales ou de toute autre société apparentée ou affiliée, et ne peuvent être associés à aucun fonds ni à aucune stratégie d’investissement.

Sauf indication contraire, les commentaires et données économiques sont tirés de Bloomberg, de Reuters et d’autres sources d’information. Les commentaires contenus dans le présent document sont fournis à titre de renseignements d’ordre général et sont fondés sur de l’information disponible au 3 février 2025. Ils ne visent pas à répondre aux besoins, aux circonstances et aux objectifs d’un investisseur en particulier. Le contenu du présent commentaire ne doit pas être utilisé ni interprété comme un conseil en placement ni comme une offre d’achat ou de vente de titres, et ne vise pas à suggérer de prendre une mesure quelconque ou de s’en abstenir. Nous avons pris les mesures nécessaires pour nous assurer de l’exactitude de ces commentaires au moment de leur publication, mais cette exactitude n’est pas garantie. Les conditions du marché peuvent changer, et Placements AGF Inc. n’accepte aucune responsabilité pour des décisions de placement prises par des individus et découlant de l’utilisation ou prises sur la foi des renseignements contenus dans le présent document.

Le présent document peut contenir des renseignements prospectifs qui reflètent nos attentes ou nos prévisions actuelles d’événements futurs. Les renseignements prospectifs sont intrinsèquement assujettis, entre autres, aux risques, aux incertitudes et aux hypothèses qui pourraient faire en sorte que les résultats réels diffèrent sensiblement de ceux qui sont exprimés dans le présent document.

À l’intention des investisseurs canadiens : Des commissions de vente, des commissions de suivi, des frais de gestion et d’autres frais peuvent être reliés aux fonds communs de placement. Veuillez lire le prospectus avant d’investir. Les fonds de placement ne sont pas garantis, leur valeur change fréquemment et le rendement antérieur ne se reproduira pas nécessairement.

Placements AGF est un groupe de filiales en propriété exclusive de La Société de Gestion AGF Limitée, un émetteur assujetti au Canada. Les filiales de Placements AGF sont Placements AGF Inc. (« PAGFI »), AGF Investments America Inc. (« AGFA »), AGF Investments LLC (« AGFUS ») et AGF International Advisors Company Limited (« AGFIA »). PAGFI est inscrite à titre de gestionnaire de portefeuille auprès des commissions de valeurs mobilières canadiennes. AGFA et AGFUS sont inscrites à titre de conseillers en placement auprès de la Securities Exchange Commission (« SEC ») des États-Unis. AGFIA est réglementée par la Central Bank of Ireland et est inscrite auprès de l’Australian Securities & Investments Commission. Le terme Placements AGF peut faire référence à une ou à plusieurs des filiales directes ou indirectes d’AGF ou à toutes ces filiales conjointement. Ce terme est utilisé pour plus de commodité et ne décrit pas précisément les sociétés distinctes qui gèrent chacune leurs propres affaires.

Les entités de Placements AGF ne fournissent des services de conseils en placement ou n’offrent des fonds de placement que dans le territoire où la société, les particuliers ou les produits en question sont inscrits ou autorisés à fournir ces services.

Les services de conseils en placement pour les personnes américaines sont offerts par AGFA et AGFUS. Dans le cadre de la prestation de services à certains clients américains, AGF Investments LLC utilise les ressources de Placements AGF Inc., agissant en qualité de « société affiliée participante » d’AGF Investments LLC, conformément aux directives applicables du personnel de la SEC. AGFA engage une ou plusieurs sociétés affiliées et leur personnel dans la prestation de services en vertu d’ententes écrites (y compris pour des employés à l’emploi de deux sociétés) entre AGFA et ses sociétés affiliées et en vertu desquelles AGFA supervise les activités du personnel des sociétés affiliées pour le compte de ses clients (les « ententes d’employés de sociétés affiliées »).

MD MC Le logo « AGF » et toutes les marques associées sont des marques déposées ou des marques de commerce de La Société de Gestion AGF Limitée et sont utilisés aux termes de licences.

Au sujet de La Société de Gestion AGF Limitée

Fondée en 1957, La Société de Gestion AGF Limitée (AGF) est une société indépendante de gestion de placements diversifiés à l’échelle mondiale. Nos sociétés offrent l’excellence en investissant sur les marchés publics et privés, dans le cadre de trois secteurs d’activités : Placements AGF, Partenaires Capital AGF et Patrimoine Privé AGF.

AGF apporte de la discipline selon une approche visant à incorporer des pratiques d’entreprise saines, responsables et durables. Le savoir-faire collectif d’AGF en matière de placement, qui repose sur ses compétences axées sur des activités fondamentales et quantitatives, de même que sur l’investissement privé, se transmet à l’échelle mondiale à une vaste clientèle, depuis les conseillers financiers et leurs clients, jusqu’aux particuliers bien nantis et aux investisseurs institutionnels comprenant des caisses de retraite, des programmes d’entreprise, des fonds souverains, des fonds de dotation et des fondations.

AGF, dont le siège social est situé à Toronto (Canada), a des bureaux et des équipes de service de l’exploitation et de service à la clientèle sur place en Amérique du Nord et en Europe. AGF offre ses produits et services à plus de 800 000 investisseurs. AGF est inscrite à la Bourse de Toronto sous le symbole « AGF.B ».

Pour de plus amples renseignements, veuillez visiter AGF.com.

Ⓒ 2026 La Société de Gestion AGF Limitée. Tous droits réservés.