Pourquoi le résultat des élections pourrait être important pour les investisseurs

Auteur : La Rédaction AGF

Le 1 novembre 2024

La course à la présidence menée cette année a été présentée comme une bataille existentielle entre deux visions radicalement différentes des États-Unis : une qui affirme vouloir sauver la démocratie et l’autre qui prétend vouloir sauver le pays. Dans le contexte des discours survoltés et grandiloquents qui en est venu à définir les courses présidentielles modernes aux États-Unis, les discussions sur les réelles options politiques semblent souvent se perdre dans le brouhaha. Mais pour les investisseurs, la direction que prendrait à la présidence la démocrate Kamala Harris ou le républicain Donald Trump à l’égard de la plus grande économie du monde sera importante, et nous pensons qu’elle sera plus importante pour certains secteurs que pour d’autres.

Pour aider à comprendre tout cela, la série suivante de courtes analyses de Placements AGF Inc. porte sur six secteurs du marché qui pourraient être fortement touchés par les résultats du 5 novembre : les biens de consommation de base, les banques américaines, l’industrie, les technologies, les soins de santé et les semi-conducteurs. Elle présente également des perspectives pour les marchés des changes sous une administration Trump ou Harris. Dans une course qui est encore trop serrée pour en prédire l’issue, les détails comptent et les investisseurs doivent s’y préparer.

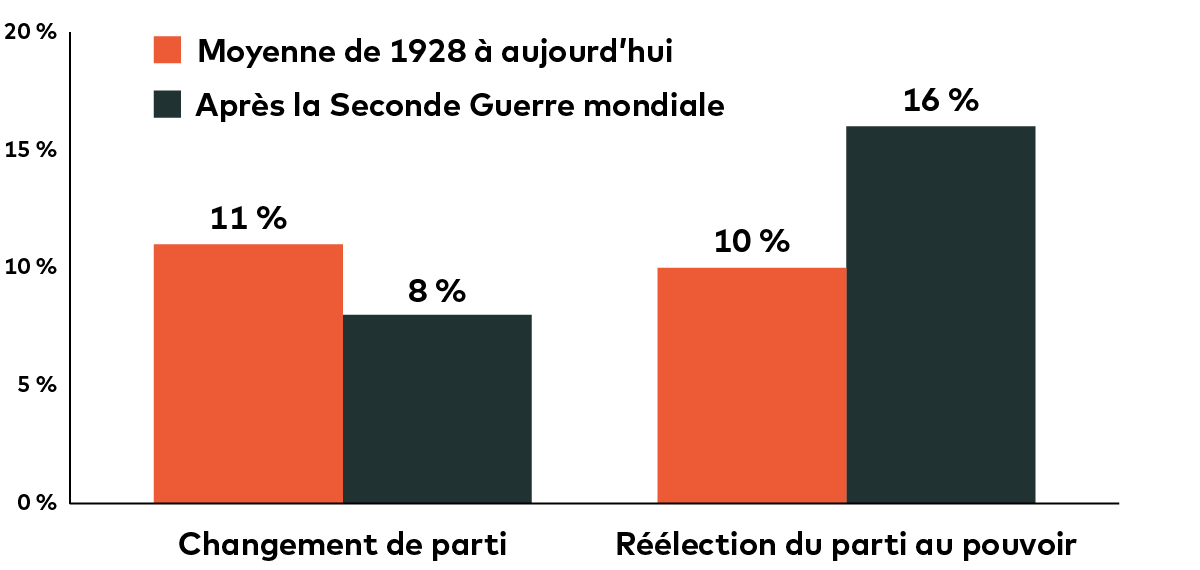

Rendements de l’indice S&P 500 au cours de la première année suivant les élections présidentielles aux États-Unis

Source : Bank of America Merrill Lynch U.S. Equity et U.S. Quant Strategy. Au 18 octobre 2024. On ne peut pas investir directement dans un indice. Les rendements antérieurs ne constituent pas une indication des résultats futurs.

Biens de consommation de base : quel serait l’effet des droits de douane proposés par Trump?

Abhishek Ashok, Analyste, Placements AGF Inc.

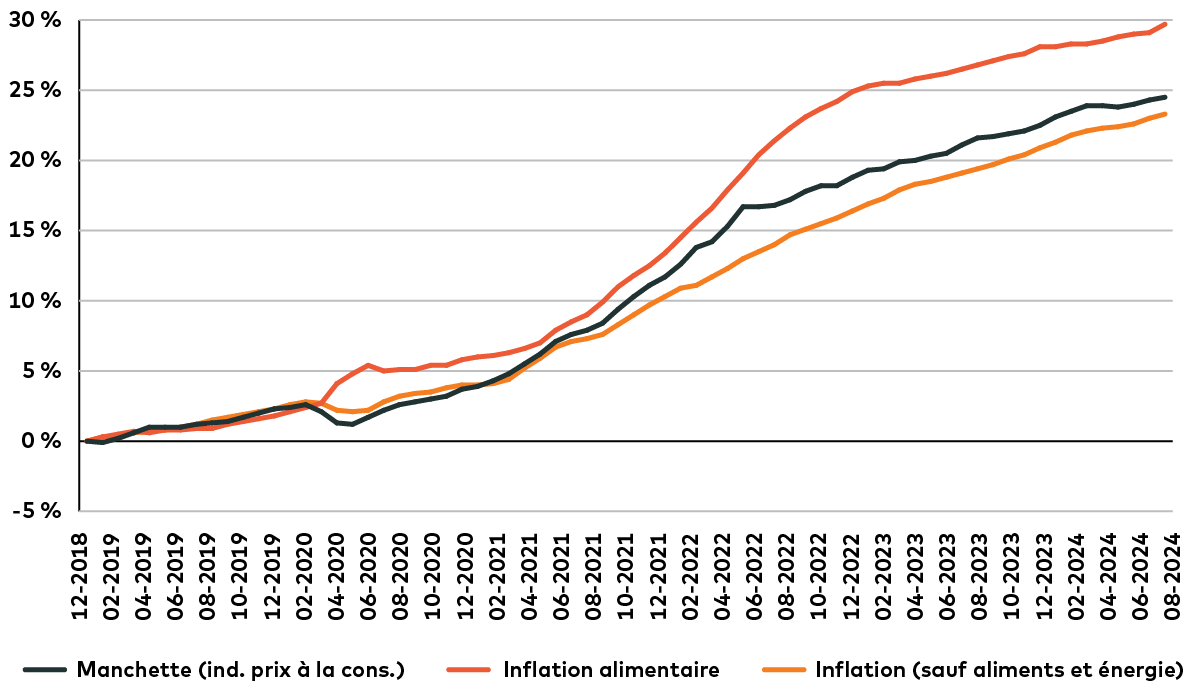

L’un des principaux enjeux touchant actuellement les consommateurs américains est la hausse rapide des prix depuis la pandémie, et l’un des principaux sujets de débat au cours de ce cycle électoral américain a été l’imposition potentielle de nouveaux droits de douane. Ces deux thèmes sont évidemment liés. Les droits de douane, qui sont essentiellement des taxes sur les importations, peuvent être inflationnistes parce qu’ils augmentent le coût des importations de biens, et une partie, voire la totalité de ces hausses de coûts peut souvent être répercutée sur les consommateurs.

Inflation cumulative aux États-Unis depuis 2019

Source : Bureau of Labor Statistics. Au 25 octobre 2024.

À l’instar de son prédécesseur, le président des États-Unis Joe Biden, la candidate démocrate Kamala Harris est loin de s’opposer aux droits de douane, mais son approche est très ciblée. Elle est en grande partie en faveur du maintien, voire de l’augmentation, des protections commerciales contre la Chine, en particulier (mais pas exclusivement) dans le secteur des semi-conducteurs. Par conséquent, nous nous attendons à une incidence minime de l’élection à la présidence de Mme Harris sur les droits de douane et les prix des biens de consommation de base.

Le candidat républicain Donald Trump est beaucoup plus déterminé à faire des droits de douane une politique commerciale. Il a fait part de son intention d’imposer un tarif général, qui toucherait toutes les importations de la même façon. Un tel droit de douane ferait effectivement augmenter les prix de tout ce qui traverse la frontière, des fruits et légumes frais aux vêtements, en passant par l’ameublement résidentiel et les voitures. Compte tenu des niveaux historiques de l’inflation ces dernières années, une telle politique tarifaire pourrait considérablement réduire la capacité des consommateurs à dépenser. De plus, les sociétés du secteur des biens de consommation de base qui dépendent fortement des biens importés pourraient en subir des effets négatifs, tandis que celles qui ont des chaînes d’approvisionnement essentiellement nationales, une exposition importante à l’échelle mondiale et de solides relations avec les fournisseurs pourraient être mieux protégées contre l’introduction de droits de douane supplémentaires.

En ce qui concerne les prix, les manchettes récentes laissent entrevoir un effort plus important (mené par les démocrates, mais qui a récemment gagné en popularité auprès des deux partis) pour lutter contre la « réduflation », la pratique qui consiste à réduire la taille des produits tout en pratiquant des prix identiques ou plus élevés. Comme les sociétés continuent de subir des pressions pour accroître leurs revenus et leur rentabilité, tout en ayant une marge de manœuvre limitée pour augmenter leurs prix directement, les sociétés qui ont des marques solides et sont capables d’être disciplinées à l’égard des coûts pourraient être mieux positionnées, tandis que les secteurs à forte marchandisation pourraient continuer à subir des pressions. De plus, nous pourrions observer des pressions pour que les détaillants fournissent plus de renseignements sur les sociétés qui exercent cette pratique, ce qui pourrait entraîner une plus grande pénétration de leurs produits de marque maison ou de leurs propres marques.

Banques : potentiel de hausse en cas de victoire républicaine

Marko Kais, Analyste, Placements AGF Inc.

Nous pensons qu’une victoire de M. Trump pourrait être positive pour de nombreux titres bancaires américains, tandis qu’une victoire de Mme Harris pourrait, au mieux, être neutre et, au pire, avoir un effet négatif pour le secteur.

À notre avis, une victoire de M. Trump est plus susceptible de déclencher ce que l’économiste John Maynard Keynes a qualifié selon sa formule célèbre d’« esprits animaux », ce qui devrait être de bon augure pour les activités des marchés financiers, comme la croissance des prêts et les fusions et acquisitions, qui sont actuellement affaiblis.

En ce qui concerne les fusions et acquisitions, les banques régionales américaines suivent une tendance à long terme, mais sous l’administration (démocrate) de M. Biden, les récents commentaires des organismes de réglementation donnent à penser que l’approbation des opérations fait l’objet d’un examen plus minutieux. À notre avis, les personnes nommées par une administration Trump seraient plus susceptibles d’être optimistes à l’égard des fusions, et les obstacles actuels à l’approbation des ententes pourraient être renversés en cas de victoire républicaine.

Une administration républicaine semble également plus susceptible de prolonger les baisses d’impôt, tandis que les démocrates pourraient aller dans le sens opposé dans le dossier fiscal. De plus, l’administration démocrate actuelle dicte les règles finales proposées pour l’Accord de Bâle III, qui pourraient faire en sorte que des règles plus strictes en matière de capital soient imposées aux banques. Cet effort pourrait être retardé indéfiniment ou considérablement atténué si M. Trump reprend les rênes de la Maison-Blanche.

Industrie : L’industrie « verte » sera-t-elle gagnante ou perdante?

Wai Tong, Analyste principal, Placements AGF Inc.

Nous pensons que l’élection américaine pourrait avoir une incidence importante sur le secteur de l’industrie. Si Kamala Harris gagne, cela signifie probablement que le contexte industriel actuel, établi sous le président Joe Biden, sera en grande partie maintenu. La candidate démocrate a indiqué que son administration continuerait d’appuyer la transition vers l’énergie verte, le rapatriement de la production et la loi intitulée Inflation Reduction Act de l’ère Biden qui comprend d’importants incitatifs pour l’industrie verte. Sa campagne propose également de faire passer de 21 % à 28 % le taux d’imposition des sociétés américaines pour financer les programmes sociaux (parmi les propositions : une subvention de 25 000 $ US pour les acheteurs d’une première maison). La hausse de l’impôt des sociétés pourrait avoir une incidence négative sur toutes les sociétés, y compris bien entendu celles du secteur de l’industrie.

En revanche, une victoire de Donald Trump détournerait probablement les priorités de l’administration Biden, qui s’est concentrée sur la transition énergétique. Les politiques de M. Trump semblent favoriser la production d’énergie traditionnelle, en particulier de pétrole et de gaz, qui pourrait alléger le fardeau réglementaire et promouvoir la production intérieure de combustibles fossiles. Par conséquent, cela pourrait entraîner une augmentation des forages, une augmentation des volumes de production, une baisse des prix de l’énergie, une réduction de l’inflation et une baisse des coûts des intrants pour de nombreux segments industriels, en particulier le transport, ce qui pourrait stimuler la rentabilité de ces sociétés.

M. Trump a également promis des dépenses en infrastructures, qui pourraient faire l’objet d’une attention renouvelée s’il est réélu. La demande pourrait augmenter dans les secteurs de la construction, de l’ingénierie et des matériaux de construction. De plus, son élection à la présidence serait susceptible d’accroître les dépenses militaires, ce qui pourrait avantager les entrepreneurs du secteur de la défense.

Du côté moins optimiste d’un scénario de victoire de Trump, les politiques commerciales du candidat républicain, y compris des hausses potentielles des taxes à l’importation de 60 % à 100 % sur les biens chinois et d’au moins 10 % sur toutes les autres importations, pourraient avoir une incidence négative sur les sociétés industrielles tributaires des chaînes d’approvisionnement mondiales, bien qu’elles pourraient avantager les fabricants locaux et accélérer le rapatriement de la production.

L’administration Trump vise à réduire la réglementation, ayant déjà éliminé plus de trois anciens règlements pour chaque nouveau règlement adopté, ce qui a permis aux sociétés américaines d’économiser près de 200 milliards de dollars américains en coûts réglementaires dans tous les secteurs. La réduction des mesures de protection environnementale mettrait l’accent sur le forage pétrolier et réduirait le soutien aux véhicules électriques et à d’autres initiatives d’énergie verte, ce qui aurait une incidence négative sur les sociétés industrielles qui profitent actuellement de soutien gouvernemental.

Monnaie : La Fed restera-t-elle indépendante?

Sherry Xu, Analyste des taux de change, Placements AGF Inc.

Il y a quelques secteurs de politique clé à surveiller dans cette élection américaine, comme les impôts, l’immigration et les dépenses budgétaires. Toutefois, nous croyons que les principales politiques qui pourraient avoir une incidence sur les marchés des changes concernent le commerce et les droits de douane, l’indépendance de la Réserve fédérale américaine (Fed) et la vigueur (ou la faiblesse) du dollar américain ($ US). Une politique budgétaire expansionniste est probable, quel que soit le parti qui remporte la course présidentielle, mais une victoire des républicains pourrait être pire du point de vue des devises.

Selon les sondages, la course est toujours serrée, tant pour la présidence que pour le contrôle du Congrès. Le président peut exécuter une politique tarifaire au moyen de décrets, ce qui a des répercussions sur la dynamique du commerce international et les taux de change. Une étude réalisée en 2023 par Olivier Jeanne et Jeongwon Son de l’Université Johns Hopkins indique que les tarifs ont tendance à apprécier la monnaie du pays qui impose les tarifs et à affaiblir la monnaie touchée par les tarifs.

À cet égard, une victoire démocrate est considérée comme le statu quo, tandis qu’une victoire républicaine est perçue comme mettant davantage l’accent sur les politiques commerciales protectionnistes, avec des tarifs d’importation d’au moins 60 % sur la Chine et des tarifs d’importation universels de 10 % à 20 % sur le reste du monde. Une victoire de Trump serait positive pour le dollar américain, tandis qu’une victoire de Harris serait relativement négative pour cette monnaie. Pour les marchés des changes, il s’agit en grande partie d’un processus binaire. La volatilité des taux de change a augmenté au cours des dernières semaines, ce qui est plus prononcé en dollars américains par rapport aux monnaies des produits de base (p. ex., le dollar canadien, le dollar australien et le dollar néo-zélandais, ainsi que le peso mexicain) ou aux monnaies des marchés émergents qui sont davantage corrélées avec le yuan chinois.

Contrairement à 2016, où la victoire de M. Trump et la guerre commerciale avec la Chine ont créé un choc, le marché a pris en compte une partie du risque tarifaire cette fois-ci, de sorte que nous assisterions probablement à une réaction plus élastique s’il était élu.

Par ailleurs, les politiques proposées par les deux candidats adoptent une approche budgétaire généralement expansionniste pour stimuler la croissance. Mme Harris prévoit de financer les dépenses au moyen de hausses de l’impôt des sociétés sans assouplir la politique tarifaire en vigueur en Chine. Cette situation devrait être relativement neutre à légèrement négative pour le dollar américain, car certaines sociétés pourraient être incitées à se départir de leurs placements aux États-Unis. En revanche, M. Trump souhaite financer les dépenses au moyen de politiques commerciales énergiques et de politiques monétaires moins contraignantes de la Fed, ce qui pourrait miner l’indépendance de la banque centrale.

Dans le passé, M. Trump et son colistier, J.D. Vance, ont appelé à un affaiblissement du dollar américain pour stimuler les exportations américaines. S’ils gagnent le 5 novembre, ils auront certainement les moyens de maintenir cette politique. Mais nous croyons qu’il s’agit d’un jeu dangereux, car cela pourrait à terme menacer le statut du dollar américain en tant que monnaie de réserve.

Technologie : à quel point les grandes sociétés technologiques sont-elles une cible?

Wyeth Wright, Analyste principal, Placements AGF Inc.

Lorsque nous pensons à l’incidence potentielle d’une victoire électorale démocrate ou républicaine sur le secteur des technologies, un aspect à considérer de l’élection est le plan de chaque candidat pour le taux d’imposition des sociétés.

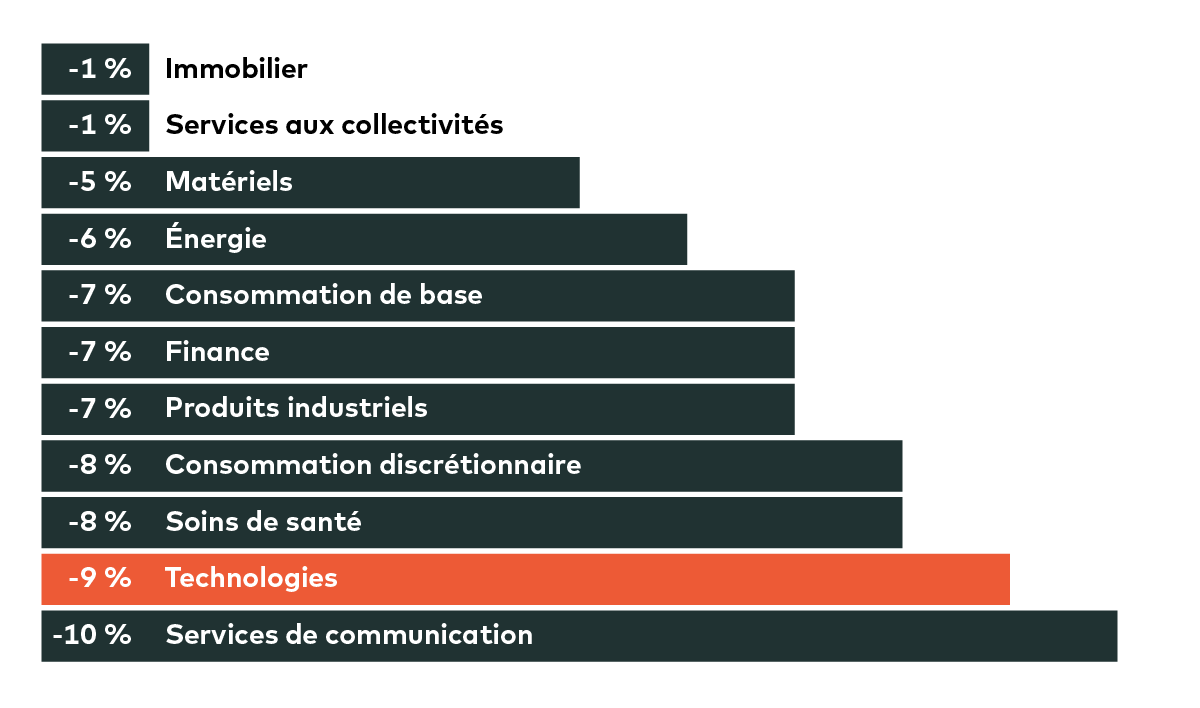

Une victoire démocrate, étant donné que Kamala Harris a réussi à mettre en œuvre un taux d’imposition des sociétés de 28 % et un impôt de 21 % sur les bénéfices étrangers, entraînerait probablement une réduction des bénéfices de l’indice S&P 500. Ce changement de politique aurait une incidence particulière sur le secteur des technologies, les sociétés de semi-conducteurs étant frappées plus durement d’environ 10 % et les sociétés de logiciels affichant une baisse de 9 % de leurs bénéfices. Le fardeau fiscal accru des bénéfices étrangers aurait une incidence disproportionnée sur ces secteurs en raison de leurs importantes activités mondiales et de leur dépendance aux sources de revenus internationales. Par conséquent, les investisseurs pourraient constater une incidence plus marquée sur les titres technologiques que sur d’autres secteurs.

Incidence potentielle sur le bénéfice par action de l’indice S&P 500 du projet démocrate de hausse de l’impôt sur les bénéfices des sociétés et des sociétés étrangères

Source : Wolfe Research, sections « Portfolio Strategy » et « Accounting and Tax Policy ». Au 21 octobre 2024. On ne peut pas investir directement dans un indice. Les rendements antérieurs ne constituent pas une indication des résultats futurs.

De plus, une victoire démocrate créerait probablement un contexte de fusions et acquisitions modeste, ce qui nuirait aux titres technologiques. Les sociétés ouvertes pourraient hésiter à conclure des ententes de plus grande envergure en raison de l’examen réglementaire accru.

Bien sûr, les démocrates et les républicains pourraient imposer une réglementation plus anticoncurrentielle, mais les démocrates ont toujours été plus stricts à cet égard. Cela dit, le candidat républicain à la vice-présidence, J.D. Vance, a adopté une position ferme à l’égard des grandes sociétés technologiques, ce qui donne à penser que les pressions réglementaires pourraient provenir des deux côtés. Ce scepticisme bipartite à l’égard des grandes sociétés technologiques pourrait freiner davantage les activités de fusions et d’acquisitions, ce qui aura une incidence sur la croissance et l’innovation qui découlent habituellement de ces ententes stratégiques.

Énergie : beaucoup de rhétorique, mais quelle est l’incidence?

Pulkit Sabharwal, Analyste, Placements AGF Inc

Même si les prochaines élections américaines pourraient poser un risque pour le secteur de l’énergie en raison des différences entre les politiques des partis, la réalité est que ce secteur a été largement neutre à l’égard des partis. En fait, la production américaine a considérablement augmenté sous les régimes démocrate et républicain au cours de la dernière décennie.

Toutefois, certaines différences ressortent des propositions de politique énergétique de Mme Harris et de M. Trump. Une administration républicaine Trump pourrait assouplir la réglementation du forage, ce qui pourrait initialement avantager les producteurs d’énergie. Pourtant, une grande partie de la superficie américaine de première catégorie ne se trouve pas sur des terres contrôlées par le gouvernement fédéral de toute façon, et les principales régions du golfe du Mexique et de l’Alaska, qui pourraient théoriquement être touchées, nécessitent des projets à long terme. Par conséquent, une augmentation notable de la production est peu probable pendant le mandat de quatre ans de M. Trump, s’il gagne. En revanche, au cours de son mandat précédent, M. Trump a réitéré ses sanctions contre l’Iran, ce qui a entraîné une baisse importante de la production iranienne. En somme, nous croyons que cela signifie que, malgré le ton plus amical, une présidence de Trump pourrait être neutre par rapport à la croissance globale de la production, avec un risque à la hausse toujours présent de voir la production iranienne être sanctionnée et retirée du marché.

À l’inverse, une éventuelle administration Harris devrait maintenir une réglementation environnementale rigoureuse, semblable à celle de l’administration Biden. Bien que cela puisse sembler limitatif, le secteur de l’énergie s’est bien comporté au cours des quatre dernières années, et une administration Harris poursuivra probablement des initiatives comme l’Inflation Reduction Act et favorisera la transition vers les véhicules électriques (VE) et les biocarburants. Il est peu probable que l’incidence soit importante sur la demande à court terme de pétrole brut. Toutefois, si une administration démocrate renouvelait ses efforts pour interrompre la mise en valeur du gaz naturel liquéfié (GNL), elle pourrait restreindre les exportations de gaz naturel américain, ce qui finirait par réduire les perspectives à long terme des sociétés de gaz naturel américaines.

Soins de santé : qu’est-ce qui attend l’Obamacare?

Ling Han, Analyste, Placements AGF Inc

Dans un contexte de couverture en tout temps du cycle électoral américain, les soins de santé, même s’ils sont d’une importance cruciale pour des centaines de millions d’Américains, ont été relativement peu suivis, car d’autres enjeux, comme l’inflation et l’immigration, semblent retenir l’attention des électeurs. Mais si nous examinons le secteur des soins de santé en tant que tel, il y a un aspect qui retient le plus l’attention : les soins gérés, qui regroupent des fournisseurs d’assurance maladie aux États-Unis.

Parmi les résultats les plus binaires de cette élection, mentionnons le sort du marché de l’assurance maladie et de Medicaid, tels qu’ils existent en vertu de l’Affordable Care Act (ACA), aussi appelée Obamacare. L’administration Biden a considérablement augmenté les subventions aux inscriptions qui achètent une couverture sur les bourses. Par conséquent, le nombre d’inscriptions sous la présidence démocrate a augmenté de plus de 8 millions et, aujourd’hui, le programme couvre 22 millions d’Américains. Les subventions bonifiées de M. Biden vont expirer en 2026, et Mme Harris a déjà déclaré que leur prolongation serait l’une de ses priorités en tant que présidente.

Toutefois, sous une administration républicaine, la voie à suivre pour les gestionnaires de soins de l’ACA serait probablement très différente. Trump a très clairement indiqué qu’il souhaitait réduire l’Obamacare, de sorte qu’une victoire républicaine pourrait entraîner la suppression des subventions de M. Biden et, potentiellement, la perte de membres inscrits. De toute évidence, ce résultat aurait une incidence négative sur les sociétés de soins gérés axés sur Medicaid. Cela aurait également une incidence sur les hôpitaux et les centres de chirurgie ambulatoire, car les bourses d’assurance paient plus que Medicare et les centres de chirurgie ambulatoire ont fait entrer plus de gens dans le système de santé.

Nous croyons toutefois que la Fed pourrait (relativement) profiter d’une victoire de M. Trump. Au cours des deux dernières années, l’administration démocrate a réduit les taux de Medicare Advantage, un autre programme de couverture du gouvernement américain qui améliore l’assurance Medicare pour les personnes âgées. Ces réductions ont créé des pressions et de l’incertitude chez les fournisseurs d’assurance de Medicare Advantage, et nous nous attendons à ce que cela se poursuive sous la présidence de Mme Harris. En revanche, le retour de M. Trump à la Maison-Blanche pourrait avantager ces fournisseurs.

Semi-conducteurs : S’il était élu président, M. Trump s’inspirerait-il des réussites du parti démocrate?

Grace Huang, Analyste principale, Placements AGF Inc.

Peu de secteurs ont reçu autant d’attention de la part des décideurs américains que le secteur des semi-conducteurs, qui revêt une importance stratégique et économique. C’est également l’un des rares domaines sur lesquels les candidats républicains et démocrates semblent d’accord, du moins dans les grandes lignes. Tous deux affirment avoir pour objectif commun de restreindre les exportations de semi-conducteurs de pointe et de puces vers la Chine, dans le but d’entraver la capacité de la Chine à construire quoi que ce soit dans les technologies de pointe.

Ce type de restrictions a commencé sous l’administration Trump de 2017 à 2020, mais les efforts républicains ont été unilatéraux, manquaient d’un soutien législatif important et comportaient de nombreuses lacunes. La politique de l’administration Biden à l’égard des semi-conducteurs en Chine a été beaucoup plus efficace, en grande partie parce qu’elle a été beaucoup plus ciblée. D’une part, M. Biden a adopté une approche multilatérale, mettant l’accent sur la collaboration avec des alliés internationaux pour resserrer les restrictions américaines sur les exportations vers la Chine. D’autre part, les démocrates ont adopté d’importantes lois, comme la CHIPS and Science Act, qui prévoit un financement important pour stimuler les capacités de fabrication de semi-conducteurs au pays.

Adoptée en 2022, la CHIPS and Science Act représente un changement stratégique visant à réduire la dépendance à l’égard des chaînes d’approvisionnement chinoises et à améliorer la compétitivité des États-Unis dans les secteurs technologiques. De plus, l’administration Biden a mis en œuvre des contrôles à l’exportation plus stricts pour les technologies sensibles depuis 2022, ce qui témoigne de son engagement continu à l’égard de la sécurité nationale.

Administration Trump ou Harris : ce qui pourrait arriver au secteur des semi-conducteurs

Aspect | Administration Trump | Administration Harris (Biden) |

|---|---|---|

Stratégie commerciale |

Tarifs rigoureux (de 10 % à 100 %) |

Tarifs continus avec restrictions ciblées |

Contrôle des exportations |

Contrôles initiaux avec exceptions |

Contrôles plus stricts; accent sur les secteurs de la haute technologie |

Collaboration |

Intérêt unilatéral |

Collaboration multilatérale avec des alliés |

Interventions législatives |

Nouvelle législation limitée |

La loi CHIPS et d’autres initiatives pour la production aux États-Unis |

Source : Placements AGF, au 27 septembre 2024.

Si elle remporte l’élection, Mme Harris, à titre de présidente, adoptera probablement l’approche ciblée de l’administration Biden à l’égard de la politique relative aux semi-conducteurs. Quant à M. Trump, aurait-il pu tirer des leçons de son administration et suivre la stratégie démocrate dans un deuxième mandat?

Les points de vue exprimés dans cet article sont ceux de l’auteur et ne représentent pas nécessairement les opinions d’AGF, de ses filiales ou de toute autre société apparentée ou affiliée, et ne peuvent être associés à aucun fonds ni à aucune stratégie d’investissement.

La présente communication est fournie à titre informatif seulement et ne constitue pas un appui ou une opposition à un candidat ou à un parti politique. Le présent document ne vise pas à influencer l’issue d’une élection ni à inciter le lecteur à voter ou à agir d’une manière particulière.

Sauf indication contraire, les commentaires et données économiques sont tirés de Bloomberg, de Reuters et d’autres sources d’information. Les commentaires contenus dans le présent document sont d’ordre général et sont fondés sur les renseignements disponibles en date du 25 octobre 2024. Ils ne correspondent pas aux besoins, à la situation ni aux objectifs d’un investisseur en particulier. Le contenu du présent commentaire ne doit pas être utilisé ni interprété comme un conseil en placement ni comme une offre d’achat ou de vente de titres, et ne vise pas à suggérer de prendre ou de ne pas prendre de mesures. Nous avons pris les mesures nécessaires pour nous assurer de l’exactitude de ces commentaires au moment de leur publication, mais cette exactitude n’est pas garantie. Les conditions du marché peuvent changer, et Placements AGF Inc. n’accepte aucune responsabilité pour des décisions de placement prises par des individus et découlant de l’utilisation ou prises sur la foi des renseignements contenus dans le présent document.

Le présent document peut contenir des renseignements prospectifs qui reflètent nos attentes ou nos prévisions actuelles d’événements futurs. Les renseignements prospectifs sont intrinsèquement assujettis, entre autres, aux risques, aux incertitudes et aux hypothèses qui pourraient faire en sorte que les résultats réels diffèrent sensiblement de ceux qui sont exprimés dans le présent document.

À l’intention des investisseurs canadiens : Des commissions de vente, des commissions de suivi, des frais de gestion et d’autres frais peuvent être reliés aux fonds communs de placement. Veuillez lire le prospectus avant d’investir. Les fonds de placement ne sont pas garantis, leur valeur change fréquemment et le rendement antérieur ne se reproduira pas nécessairement.

Placements AGF est un groupe de filiales en propriété exclusive de La Société de Gestion AGF Limitée, un émetteur assujetti au Canada. Les filiales de Placements AGF sont Placements AGF Inc. (« PAGFI »), AGF Investments America Inc. (« AGFA »), AGF Investments LLC (« AGFUS ») et AGF International Advisors Company Limited (« AGFIA »). PAGFI est inscrite à titre de gestionnaire de portefeuille auprès des commissions de valeurs mobilières canadiennes. AGFA et AGFUS sont inscrites à titre de conseillers en placement auprès de la Securities Exchange Commission (« SEC ») des États-Unis. AGFIA est réglementée par la Central Bank of Ireland et est inscrite auprès de l’Australian Securities & Investments Commission. Le terme Placements AGF peut faire référence à une ou à plusieurs des filiales directes ou indirectes d’AGF ou à toutes ces filiales conjointement. Ce terme est utilisé pour plus de commodité et ne décrit pas précisément les sociétés distinctes qui gèrent chacune leurs propres affaires.

Les entités de Placements AGF ne fournissent des services de conseils en placement ou n’offrent des fonds de placement que dans le territoire où la société, les particuliers ou les produits en question sont inscrits ou autorisés à fournir ces services.

Les services de conseils en placement pour les personnes américaines sont offerts par AGFA et AGFUS. Dans le cadre de la prestation de services à certains clients américains, AGF Investments LLC utilise les ressources de Placements AGF Inc., agissant en qualité de « société affiliée participante » d’AGF Investments LLC, conformément aux directives applicables du personnel de la SEC. AGFA engage une ou plusieurs sociétés affiliées et leur personnel dans la prestation de services en vertu d’ententes écrites (y compris pour des employés à l’emploi de deux sociétés) entre AGFA et ses sociétés affiliées et en vertu desquelles AGFA supervise les activités du personnel des sociétés affiliées pour le compte de ses clients (les « ententes d’employés de sociétés affiliées »).

MD MC Le logo « AGF » et toutes les marques associées sont des marques déposées de La Société de Gestion AGF Limitée et sont utilisés aux termes de licences.

Au sujet de La Société de Gestion AGF Limitée

Fondée en 1957, La Société de Gestion AGF Limitée (AGF) est une société indépendante de gestion de placements diversifiés à l’échelle mondiale. Nos sociétés offrent l’excellence en investissant sur les marchés publics et privés, dans le cadre de trois secteurs d’activités : Placements AGF, Partenaires Capital AGF et Patrimoine Privé AGF.

AGF apporte de la discipline selon une approche visant à incorporer des pratiques d’entreprise saines, responsables et durables. Le savoir-faire collectif d’AGF en matière de placement, qui repose sur ses compétences axées sur des activités fondamentales et quantitatives, de même que sur l’investissement privé, se transmet à l’échelle mondiale à une vaste clientèle, depuis les conseillers financiers et leurs clients, jusqu’aux particuliers bien nantis et aux investisseurs institutionnels comprenant des caisses de retraite, des programmes d’entreprise, des fonds souverains, des fonds de dotation et des fondations.

AGF, dont le siège social est situé à Toronto (Canada), a des bureaux et des équipes de service de l’exploitation et de service à la clientèle sur place en Amérique du Nord et en Europe. AGF offre ses produits et services à plus de 800 000 investisseurs. AGF est inscrite à la Bourse de Toronto sous le symbole « AGF.B ».

Pour de plus amples renseignements, veuillez visiter AGF.com.

Ⓒ 2026 La Société de Gestion AGF Limitée. Tous droits réservés.