Pourquoi une approche mondiale à l’égard des obligations est maintenant encore plus sensée

Auteur :

Le 3 mai 2022

Cette année, les investisseurs obligataires se sont concentrés sur l’incidence de la hausse des taux, ce qui est compréhensible. En mars, la Réserve fédérale américaine (la Fed), qui est la banque centrale la plus influente du monde, a tenu ses promesses après des mois de spéculation en faisant passer le taux directeur des fonds fédéraux américains de zéro à 0,25 %, et de récentes déclarations des dirigeants de la Fed laissent entrevoir d’autres hausses. La hausse de taux de la Fed a été suivie, deux semaines plus tard, par des mesures semblables de la Banque du Canada, qui a augmenté son taux directeur de 25 points de base (pb) pour le porter à 0,50 %, avant d’effectuer une nouvelle hausse de 50 points de base le 13 avril. Les courbes des taux des marchés obligataires nord-américains ont réagi en s’aplatissant de façon considérable. Selon les données de Bloomberg, l’écart séparant les taux des obligations de référence à 10 ans et à 2 ans s’est resserré depuis le début de l’année. Par ailleurs, l’écart séparant les taux des bons du Trésor américain à 2 ans et à 10 ans est passé d’environ 100 pb il y a un an à moins de 25 pb, et certains segments de la courbe des taux se sont brièvement inversés au début d’avril.

Bien entendu, les investisseurs ont de bonnes raisons d’être attentifs à ces événements. Stimulé par les efforts des banques centrales pour lutter contre une inflation supérieure à la moyenne, l’aplatissement de la courbe des taux a ébranlé les marchés obligataires et boursiers nord-américains et, dans l’économie, elle a fait surgir le spectre d’un ralentissement de la croissance, voire d’une récession. Pourtant, en adoptant une perspective plus large, on constate que le resserrement des politiques monétaires et l’aplatissement des courbes de taux ne sont pas si uniformes, même au sein des économies développées. En fait, les banques centrales de deux marchés importants, l’Union européenne et le Japon, n’ont pas encore emboîté le pas à celles des États-Unis, du Canada et d’autres pays en normalisant leurs politiques monétaires, et il est possible qu’elles ne le fassent pas avant un bon moment.

Si la Banque centrale européenne (BCE) poursuit sa politique monétaire expansionniste, c’est surtout à cause de la guerre en Ukraine. Ce conflit, qui dure maintenant depuis bientôt trois mois, constitue un risque évident pour la croissance économique de l’Union européenne, ce qui devrait dissuader la BCE de remonter trop énergiquement ses taux au-dessus de zéro ou de normaliser sa politique monétaire. Il présente également un dilemme à la banque centrale, car les craintes de réduction de la croissance s’opposent à des pressions à la hausse sur l’inflation, en particulier dans les secteurs de l’énergie et de l’alimentation.

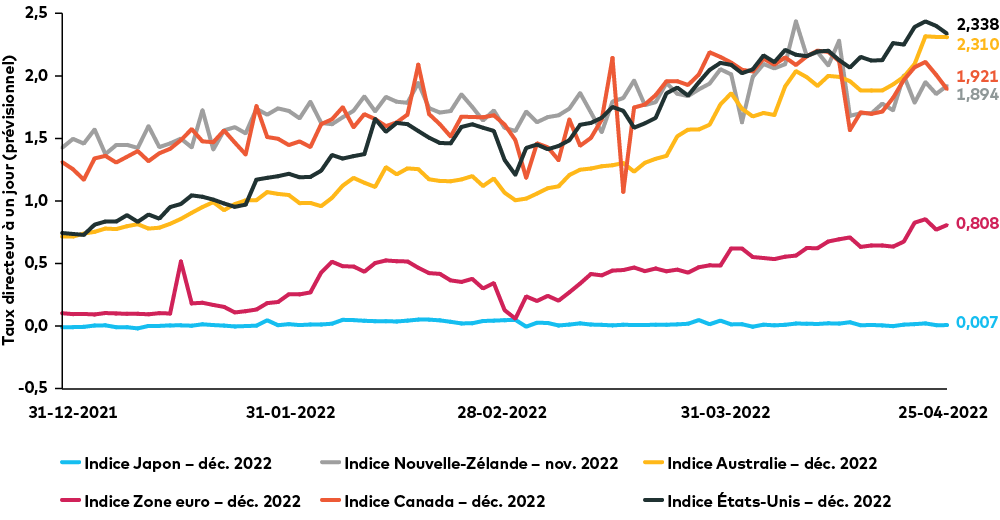

Dans l’ensemble, toutefois, il semble clair que la BCE fera preuve de prudence. Selon les données de Bloomberg, les marchés anticipent, d’ici la fin de 2022, une hausse beaucoup plus modeste du taux directeur en Europe qu’aux États-Unis, au Canada, en Australie et en Nouvelle-Zélande. (Soulignons que les deux derniers pays de cette liste sont parmi les plus avancés dans leur sortie de la conjoncture relative à la COVID-19.)

Divergence des taux d’intérêt des banques centrales : quelles sont les prévisions?

Source : Bloomberg L.P., au 26 avril 2022.

Fait qui pourrait être encore plus digne de mention, on ne s’attend pas à ce que la Banque du Japon hausse ses taux cette année. La banque centrale japonaise semble fermement déterminée à contrôler la courbe des taux (par un achat massif d’obligations) et à adopter une politique monétaire ultra-expansionniste, même si la hausse des taux à l’échelle mondiale a déclenché une forte dévaluation du yen par rapport au dollar américain. Les décideurs disposent encore de beaucoup de marge de manœuvre pour prendre des mesures de relance monétaire. Au Japon, selon les données de Bloomberg, l’inflation est nettement inférieure à la cible théorique de 2 % de la Banque du Japon, même si les perturbations sur les marchés de l’énergie (causées par la crise qui fait rage entre la Russie et l’Ukraine) et la dévaluation de la monnaie exercent des pressions à la hausse sur les prix.

L’effet de ces politiques monétaires divergentes sur les courbes de taux respectives de ces pays est évident : alors que celles-ci s’aplatissent pour les obligations d’État américaines et canadiennes, leur croissance demeure relativement forte (et plus stable) pour les obligations européennes et japonaises.

Cet écart pourrait persister pendant un certain temps. En Europe, la guerre en Ukraine est sans aucun doute un facteur important de la politique expansionniste de la BCE et il pourrait s’agir d’une crise à court terme, mais d’importantes frictions sur les marchés de l’énergie et de l’agriculture devraient perdurer après toute forme de résolution du conflit avec la Russie. Il ne faut pas non plus oublier qu’avant la crise opposant la Russie et l’Ukraine, la politique monétaire de l’Europe divergeait déjà de celle de ses homologues nord-américains. Si ce conflit dure ou s’intensifie, cet écart pourrait prendre encore plus d’ampleur. De plus, en raison de facteurs démographiques – selon les données des Nations Unies sur la répartition de la population, l’Europe se classe au deuxième rang des régions ayant les populations les plus âgées du monde –, les perspectives de croissance à long terme y sont déjà inférieures à celles des États-Unis, ce qui donne à penser que, de toute façon, la politique monétaire européenne sera probablement moins expansionniste à long terme. C’est encore plus vrai pour le Japon, dont la population est la plus âgée du monde (28 % de la population a plus de 65 ans) et dont, selon la Banque mondiale, le PIB n’a pas enregistré une croissance de plus de 2 % en près de dix ans.

Pour les investisseurs, cette divergence offre une occasion d’envisager les taux obligataires de façon un peu plus réfléchie qu’en se concentrant simplement sur les États-Unis et le Canada. Étant donné la hausse des taux à l’échelle mondiale, il n’y a aucun refuge contre la baisse des prix des obligations, mais ces baisses ont été moins marquées en Europe et au Japon qu’ailleurs. À l’avenir, les investisseurs pourront tirer parti des divergences des politiques monétaires en profitant de différents segments des courbes de taux de différents pays. Par exemple, il est possible que la courbe des taux du Japon soit « trop accentuée » actuellement et que celle des taux américains soit « trop aplatie », auquel cas les investisseurs pourraient chercher à investir dans des obligations japonaises à plus long terme et des bons du Trésor à plus court terme. Ou, dans la mesure où des taux inférieurs favorisent les actions, le fait que les taux relatifs soient bas en Europe et au Japon présente des occasions potentielles en ce qui concerne les actions.

Bref, bien que les marchés obligataires aient été mauvais en 2022, il existe des occasions pour les investisseurs qui ont la souplesse nécessaire pour aller au-delà des pays qu’ils connaissent mieux. Les divergences qui séparent les politiques monétaires des États-Unis et du Canada et celles de l’Europe et du Japon illustrent les avantages potentiels d’une approche mondiale à l’égard des titres à revenu fixe.

Tom Nakamura est vice-président et gestionnaire de portefeuille, Stratégie de devises, et cochef de l’équipe des titres à revenu fixe à Placements AGF Inc. Il contribue régulièrement à Perspectives AGF.

Les points de vue exprimés dans cet article sont ceux des auteurs et ne représentent pas nécessairement les opinions d’AGF, de ses filiales ou de toute autre société apparentée ou affiliée, et ne peuvent être associés à aucun fonds ni à aucune stratégie d’investissement.

Les commentaires que renferme le présent document sont fournis à titre de renseignements d’ordre général et sont fondés sur de l’information disponible au 27 avril 2022. Ils ne devraient pas être considérés comme des conseils exhaustifs en matière de placement applicables à la situation d’une personne en particulier. Nous avons pris les mesures nécessaires pour nous assurer de l’exactitude de ces commentaires au moment de leur publication, mais cette exactitude n’est pas garantie. Les conditions du marché peuvent changer et Placements AGF n’accepte aucune responsabilité pour des décisions de placement prises par des individus et découlant de l’utilisation ou sur la foi des renseignements contenus dans ce document.

« Bloomberg® » est une marque de service de Bloomberg Finance L.P. et de ses sociétés affiliées, y compris l’administrateur de l’indice Bloomberg Index Services Limited (« BISL ») (collectivement « Bloomberg »). Ces marques ont été concédées sous licence aux fins de certaines utilisations par La Société de Gestion AGF Limitée et ses filiales. Bloomberg n’est pas affiliée à La Société de Gestion AGF Limitée ou à ses filiales et elle ne donne ni approbation, ni appui, ni examen, ni recommandation à l’égard d’aucun produit de La Société de Gestion AGF Limitée ou de ses filiales. Bloomberg ne garantit pas la pertinence, l’exactitude ou l’exhaustivité des données ou des renseignements se rapportant à tout produit de La Société de Gestion AGF Limitée ou de ses filiales.

Placements AGF est un groupe de filiales en propriété exclusive de La Société de Gestion AGF Limitée, un émetteur assujetti au Canada. Les filiales de Placements AGF sont Placements AGF Inc. (PAGFI), AGF Investments America Inc. (AGFA), AGF Investments LLC (AGFUS) et AGF International Advisors Company Limited (AGFIA). AGFA et AGFUS sont inscrites aux États-Unis à titre de conseillers. PAGFI est inscrite à titre de gestionnaire de portefeuille auprès des commissions de valeurs mobilières à travers le Canada. AGFIA est réglementée par la Central Bank of Ireland et est inscrite auprès de l’Australian Securities & Investments Commission. Les filiales faisant partie de Placements AGF gèrent plusieurs mandats comprenant des actions, des titres à revenu fixe et des éléments d’actif équilibrés.

MD Le logo « AGF » est une marque déposée de La Société de Gestion AGF Limitée et est utilisé aux termes de licences.

Au sujet de La Société de Gestion AGF Limitée

Fondée en 1957, La Société de Gestion AGF Limitée (AGF) est une société indépendante de gestion de placements diversifiés à l’échelle mondiale. AGF apporte de la discipline en offrant l’excellence en matière de gestion de placements par l’entremise de ses volets axés sur des activités fondamentales et quantitatives de même que sur des actifs non traditionnels et des avoirs de particuliers bien nantis, afin de procurer une expérience exceptionnelle à la clientèle. La gamme de solutions d’investissement d’AGF s’étend à l’échelle mondiale à une vaste clientèle, depuis les conseillers financiers jusqu’aux investisseurs particuliers et aux investisseurs institutionnels comprenant des caisses de retraite, des programmes d’entreprise, des fonds souverains, des fonds de dotation et des fondations.

Pour de plus amples renseignements, veuillez visiter AGF.com.

Ⓒ 2024 La Société de Gestion AGF Limitée. Tous droits réservés.

Auteur :

Tom Nakamura, CFA®

VP et gestionnaire de portefeuille, Stratégie des devises, cochef de l’équipe des titres à revenu fixe

Placements AGF Inc.