Que pourrait signifier l’inversion de la courbe de rendement cette fois-ci?

Auteur :

Le 6 mai 2022

Ce n’est pas pour rien que l’évolution actuelle de la courbe de rendement des bons du Trésor américain gêne des investisseurs. En effet, quand certaines parties de cette dernière s’inversent – comme ce fût brièvement le cas au début du printemps – la courbe s’avère un signal fiable qu’une récession pourrait bientôt se produire.

En dépit de données historiques étayant cette relation, les investisseurs ne doivent pas perdre de vue les nombreuses politiques des banques centrales qui déterminent la direction des rendements des obligations dans l’immédiat. En fait, après plus d’une décennie de mesures extraordinaires mises en œuvre par la Réserve fédérale américaine (la « Fed »), la courbe de rendement ne constitue peut-être plus le même signe avant-coureur de déclin économique que par le passé.

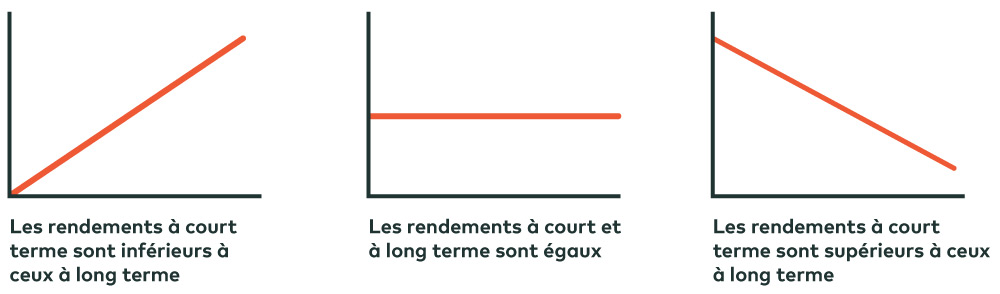

Différentes évolutions de la courbe de rendement : prononcée, plate et inversée

Aux fins d’illustration seulement.

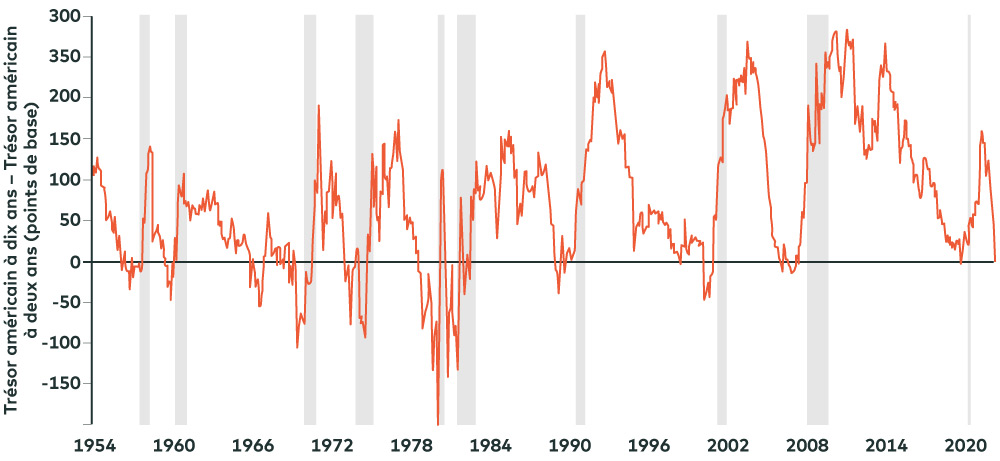

Inversions de la courbe de rendement et récessions

Il faut préciser que la relation entre une courbe de rendement inversée et une récession a toujours été plus nuancée que certains investisseurs peuvent le croire. Par exemple, alors qu’une partie de la courbe de rendement s’est inversée avant chaque récession aux États-Unis depuis la Deuxième Guerre mondiale, seulement quatre des six dernières récessions au Royaume-Uni ont été précédées d’une inversion de la courbe de rendement, selon des données de Bloomberg.

Qui plus est, les diverses parties inversées de la courbe de rendement ne sont pas d’importance égale quand il s’agit de leur soi-disant pouvoir de prévision de récessions dans un certain laps de temps. Le segment de la courbe de rendement délimité par les rendements à deux ans et à dix ans est largement considéré comme l’un des meilleurs indicateurs d’un déclin économique. Pourtant, lorsque ce segment s’inverse, la probabilité qu’une récession survienne au cours des 12 prochains mois n’est que de 40 %, selon une étude de Valeurs Mobilières TD, contre 48 % dans les 12 à 24 mois après une inversion.

Inversion de la courbe de rendement des bons du Trésor à deux ans et à dix ans aux États-Unis avant l’arrivée d’une récession

Source : Deutsche Bank, mars 2022. – Les barres verticales représentent des récessions.

Cause ou corrélation

Même quand un écart inversé entre les rendements à deux ans et à dix ans est suivi d’une récession, il s’avère difficile de déterminer s’il s’agit d’une relation de cause à effet ou simplement d’une corrélation. Les partisans de la première théorie estiment qu’une courbe de rendement inversée provoque une récession parce qu’elle a un impact négatif sur les prêts bancaires, ce qui freine la croissance économique. Bien sûr, cela semble cohérent. Après tout, les banques prospèrent surtout du fait qu’elles empruntent des sommes à court terme à des taux bas et qu’elles accordent des prêts à plus long terme à des taux plus élevés; par conséquent, elles peuvent être moins susceptibles de consentir des prêts lorsque la courbe de rendement s’inverse.

Néanmoins, cette logique ne fait pas l’unanimité. Les prêts bancaires ne représentent qu’une petite portion de l’ensemble du marché du crédit – et la taille de ce sous-secteur n’est pas assez importante pour faire basculer l’économie, même s’il ralentit de manière notable à la suite d’une inversion. En fait, dans ce but, des recherches menées par Goldman Sachs indiquent que 70 % de tous les crédits accordés aux sociétés non financières proviennent de l’émission d’obligations – au lieu de passer par le système bancaire – et ne sont pas influencés par une inversion de la courbe des taux dans un sens ou dans l’autre.

Selon ce raisonnement, une courbe de rendement inversée pourrait ne pas être la cause d’une récession, mais plutôt y être corrélée. En outre, la politique d’une banque centrale joue un rôle essentiel quant à la relation entre une courbe de rendement inversée et une récession. Par exemple, examinons ce qui arrive en cas de resserrement de la politique monétaire d’une banque centrale au moyen d’une majoration du taux de financement à un jour : les taux à court terme augmentent, mais ceux à plus long terme diminuent, car les marchés commencent à anticiper un ralentissement de la croissance économique.

En d’autres termes, le resserrement effectué par une banque centrale est plus susceptible de provoquer une récession, tandis que les inversions de la courbe de rendement ne sont que la conséquence de cette relation.

Pourquoi la présente situation pourrait-elle être différente?

Il n’y a aucune raison de croire que la relation entre les inversions de la courbe de rendement et les récessions continuera. De multiples facteurs suggèrent que les parties de la courbe de rendement qui se sont récemment inversées l’ont fait plus facilement que par le passé et qu’elles pourraient ne pas être un signe précurseur de récession cette fois-ci.

Premièrement, la courbe est possiblement déformée vu les achats directs de bons du Trésor américain effectués par la Fed au cours de la dernière décennie. La présente conjoncture monétaire diffère donc fortement de l’époque des inversions antérieures à la crise financière mondiale quand la Fed avait déclenché son premier cycle d’assouplissement quantitatif (« AQ »). En incluant le programme d’AQ récemment mis en œuvre pour contrer l’impact négatif de la pandémie de la COVID-19, les bilans de la banque centrale américaine ont maintenant grimpé à près de 6 000 milliards $US, soit 28 % de l’encours des bons du Trésor avec coupons, ce qui a probablement fait reculer les primes à terme et laissé la courbe de rendement aplatie – et plus susceptible de s’inverser – qu’elle l’aurait été autrement. Le 15 mars dernier, le premier jour du présent cycle de hausses des taux par la Fed, par exemple, l’écart entre les bons à deux ans et ceux à dix ans n’était que de 24 points de base, contre une moyenne dépassant 150 points de base avant la première majoration des taux, lors des trois cycles précédents, selon des données de Bloomberg.

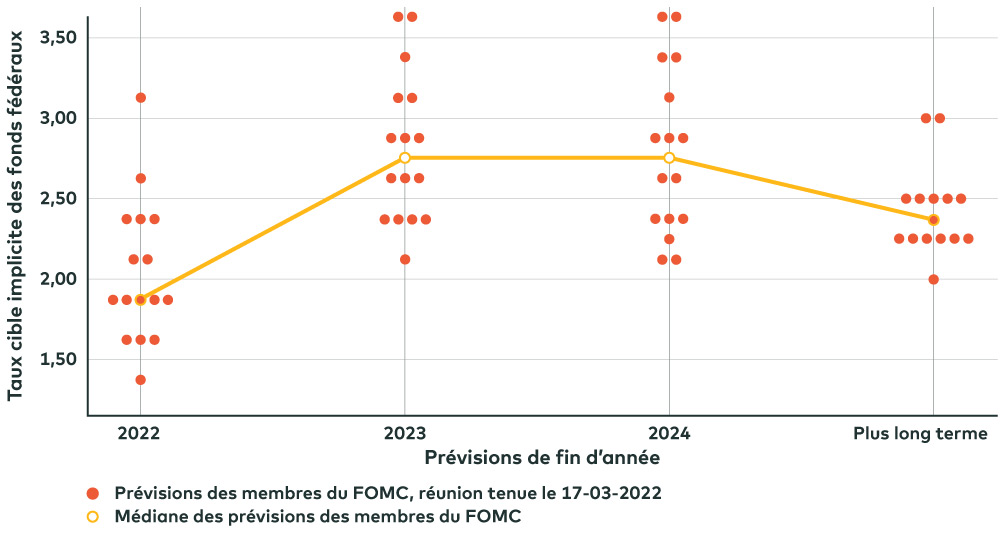

Deuxièmement, la trajectoire prévue des hausses des taux par la Fed au cours des prochaines années pourrait également laisser entendre que cette fois-ci, la situation est différente. Dans le cadre de cycles de resserrement plus traditionnels, la Fed augmenterait son taux de financement à un jour jusqu’à son taux neutre prédéterminé à long terme – mais pas plus – pour faire tourner l’économie avec le plein emploi, tout en maintenant un taux d’inflation constant. Cependant, étant donné que le taux d’inflation actuel aux États-Unis a presque atteint 8 %, la Fed compte majorer son taux d’intérêt de référence au-delà de son taux neutre – du moins pendant un certain temps – dans l’espoir de juguler l’inflation. Plus précisément, le diagramme des prévisions des taux d’intérêt de la banque centrale américaine illustre que le taux de financement à un jour est supérieur au taux neutre en 2023 et en 2024, ce qui signifie que les taux américains à court terme pourraient être plus élevés que d’habitude.

Prévisions des taux cibles des fonds de la Réserve fédérale américaine

Source : Bloomberg LP, au 17 mars 2022.

Parallèlement, divers facteurs techniques, tels que la demande de régimes de retraite à prestations déterminées et d’investisseurs étrangers comme les compagnies d’assurance vie japonaises qui ont exercé une pression à la baisse sur les rendements à long terme plus récemment, influent sur la partie longue de la courbe de rendement. Qui plus est, une ruée vers les titres de qualité dans la foulée des événements terribles en Ukraine pourrait aussi contribuer à la baisse des rendements à long terme.

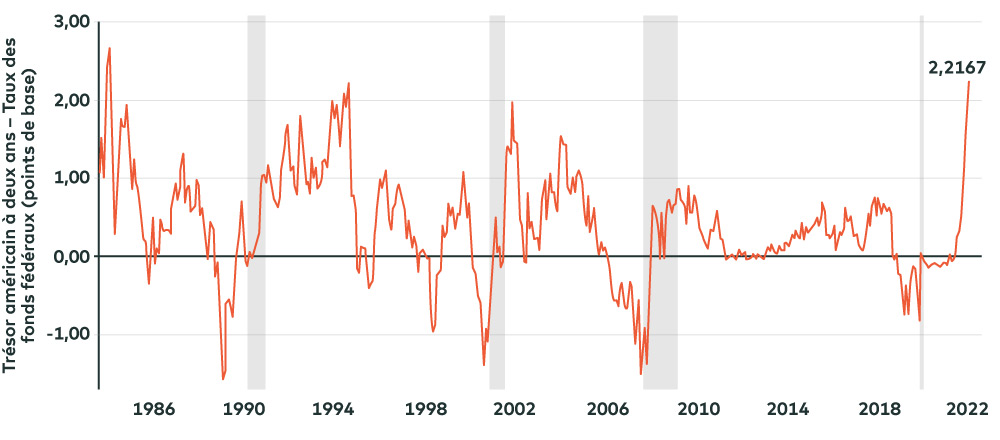

Cela dit, le fait que d’autres parties de la courbe étaient – et sont – loin de s’inverser constitue la principale raison de croire que les récentes inversions, comme celles des taux à deux ans et à dix ans, ne signifient pas l’arrivée d’une récession. Notamment, l’écart entre le taux de financement à un jour des fonds fédéraux et le rendement des bons du Trésor à deux ans demeure particulièrement prononcé et a récemment atteint un sommet historique. Pour beaucoup, il représente aussi l’indicateur le plus précis en matière de récession – et ce, plus encore que les taux à deux ans et à dix ans – et, d’après des données de Bloomberg, il s’est presque toujours inversé lors des périodes de croissance économique négative aux États-Unis. En outre, il est intéressant de souligner que Jerome Powell, président de la Fed, a fait abstraction de l’inversion de certaines parties de la courbe de rendement plus tôt cette année, en faisant état de la raideur de la courbe dans la partie à très court terme.

Taux des fonds fédéraux à deux ans et inversion de la courbe avant l’arrivée d’une récession

Finalement, les craintes d’une récession aux États-Unis plus tard cette année pourraient s’avérer excessives malgré les récentes inversions de la courbe de rendement. Bien que le resserrement de la politique monétaire laisse entrevoir une décélération de la croissance pour les mois à venir, d’autres indicateurs économiques, comme les indices des directeurs d’achats, restent relativement solides et le consommateur américain continue d’afficher des ratios dette-revenu disponible et de service de la dette près de leurs plus bas niveaux depuis une génération.

Cela ne signifie pas que les investisseurs peuvent dormir tranquilles. Même si une récession ne semble pas imminente, le ralentissement de la croissance entraînera presque certainement une volatilité continue sur le marché et des rendements de portefeuille plus instables.

Les points de vue exprimés dans cet article sont ceux de l’auteur et ne représentent pas nécessairement les opinions d’AGF, de ses filiales ou de ses sociétés affiliées, et ne peuvent être associés à aucun fonds ni à aucune stratégie d’investissement.

Les commentaires que renferme le présent document sont fournis à titre de renseignements d’ordre général et sont fondés sur l’information disponible au 29 avril 2022. Ils ne devraient pas être considérés comme des conseils exhaustifs en matière de placement applicables à la situation d’une personne en particulier. Nous avons pris les mesures nécessaires pour nous assurer de l’exactitude de ces commentaires au moment de leur publication, mais cette exactitude n’est pas garantie. Les conditions du marché peuvent changer et Placements AGF n’accepte aucune responsabilité pour des décisions de placement prises par des individus et découlant de l’utilisation ou sur la foi des renseignements contenus dans ce document.

« Bloomberg® » est une marque de service de Bloomberg Finance L.P. et de ses sociétés affiliées, y compris l’administrateur de l’indice Bloomberg Index Services Limited (« BISL ») (collectivement « Bloomberg »). Ces marques ont été concédées sous licence aux fins de certaines utilisations par La Société de Gestion AGF Limitée et ses filiales. Bloomberg n’est pas affiliée à La Société de Gestion AGF Limitée ou à ses filiales et elle ne donne ni approbation, ni appui, ni examen, ni recommandation à l’égard d’aucun produit de La Société de Gestion AGF Limitée ou de ses filiales. Bloomberg ne garantit pas la pertinence, l’exactitude ou l’exhaustivité des données ou des renseignements se rapportant à tout produit de La Société de Gestion AGF Limitée ou de ses filiales.

Placements AGF est un groupe de filiales en propriété exclusive de La Société de Gestion AGF Limitée, un émetteur assujetti au Canada. Les filiales de Placements AGF sont Placements AGF Inc. (PAGFI), AGF Investments America Inc. (AGFA), AGF Investments LLC (AGFUS) et AGF International Advisors Company Limited (AGFIA). AGFA et AGFUS sont inscrites aux États-Unis à titre de conseillers. PAGFI est inscrite à titre de gestionnaire de portefeuille auprès des commissions de valeurs mobilières à travers le Canada. AGFIA est réglementée par la Central Bank of Ireland et est inscrite auprès de l’Australian Securities & Investments Commission. Les filiales faisant partie de Placements AGF gèrent plusieurs mandats comprenant des actions, des titres à revenu fixe et des éléments d’actif équilibrés.

MD Le logo « AGF » est une marque déposée de La Société de Gestion AGF Limitée et est utilisé aux termes de licences.

Au sujet de La Société de Gestion AGF Limitée

Fondée en 1957, La Société de Gestion AGF Limitée (AGF) est une société indépendante de gestion de placements diversifiés à l’échelle mondiale. AGF apporte de la discipline en offrant l’excellence en matière de gestion de placements par l’entremise de ses volets axés sur des activités fondamentales et quantitatives de même que sur des actifs non traditionnels et des avoirs de particuliers bien nantis, afin de procurer une expérience exceptionnelle à la clientèle. La gamme de solutions d’investissement d’AGF s’étend à l’échelle mondiale à une vaste clientèle, depuis les conseillers financiers jusqu’aux investisseurs particuliers et aux investisseurs institutionnels comprenant des caisses de retraite, des programmes d’entreprise, des fonds souverains, des fonds de dotation et des fondations.

Pour de plus amples renseignements, veuillez visiter AGF.com.

Ⓒ 2024 La Société de Gestion AGF Limitée. Tous droits réservés.

Auteur :

Jean-Sébastien Nadeau, MBA, CFA®

Cogestionnaire de portefeuille

Placements AGF