Quel est l’indicateur le plus important à surveiller à l’heure actuelle?

Auteur :

Le 14 octobre 2022

L’inflation a été l’un des principaux enjeux avec lesquels ont dû composer les marchés mondiaux cette année, et durant les derniers mois, la question est passée à l’atteinte de son sommet. À notre avis, les signes sont là. Les prix des produits de base ont chuté considérablement par rapport aux sommets atteints au printemps dernier. Les indices ISM des secteurs manufacturier et des services – qui mesurent l’activité économique d’après des sondages menés auprès de directeurs d’achats – sont en forte baisse et tendent à dominer les données de l’indice des prix à la consommation (IPC). La masse monétaire, signe précurseur de l’inflation future, a dégringolé en raison du resserrement des politiques des banques centrales. Les loyers et les prêts hypothécaires continuent d’augmenter, mais à un rythme moindre aux États-Unis. Les coûts unitaires de la main-d’œuvre aux États-Unis sont toujours en hausse, mais il est difficile d’imaginer un monde où le ralentissement de l’économie n’aura pas pour conséquence une baisse de l’emploi et des salaires. Dans l’ensemble, nous sommes d’avis que l’inflation a probablement atteint un sommet, même s’il faudra vraisemblablement un peu plus de temps pour que cela transparaisse dans les données.

C’est une bonne nouvelle, non? Bien sûr. Mais il y a aussi un revers à celle-ci. L’inflation, qui a atteint 8,3 % (taux annualisé) aux États-Unis en août, a encore beaucoup de chemin à parcourir avant même d’atteindre la cible de 2 % fixée par la Réserve fédérale américaine (Fed), qui donne le ton aux banques centrales du monde entier. Ce qui veut dire que le cycle actuel de resserrement monétaire n’est pas terminé. Pour les investisseurs, cette réalité soulève plusieurs questions : Combien de temps faudra-t-il à la Fed pour maîtriser l’inflation? À quel niveau amènera-t-elle les taux? Quel niveau d’inflation considérera-t-elle comme tolérable? Dans quelle mesure ce cycle nuira-t-il aux obligations, qui ont déjà été durement touchées cette année? Y aura-t-il une récession? Si oui, quand?

Ce sont-là des questions cruciales. Et elles sont essentiellement sans réponse, ce qui n’empêchera pas les prévisionnistes du marché de faire de leur mieux, bien entendu. Toutefois, plutôt que d’y aller à l’aveuglette dans un contexte où règne une si grande incertitude, nous pensons que les investisseurs gagneraient à chercher leurs réponses au bon endroit. À notre avis, il existe un indicateur clé auquel ils doivent absolument prêter attention : le taux des obligations du Trésor américain à 2 ans.

Avant d’aller au fond des choses, voyons jusqu’à quel niveau l’inflation doit encore être ramenée et où les taux pourraient terminer leur course pour y arriver. Dans le passé, la Fed a toujours poursuivi les hausses de taux jusqu’à ce que le taux des fonds fédéraux (taux cible) soit supérieur à l’inflation selon l’IPC; or, après avoir relevé le taux de 75 points de base (pb) pour le porter à 3,25 % en septembre, celui-ci était toujours inférieur de 500 pb à l’IPC d’août. Si l’on en croit les commentaires des dirigeants de la Fed au sujet des prochaines hausses, le taux des fonds fédéraux sera de 450 pb d’ici la fin de l’année. Où se situera l’inflation d’ici là? Si nous supposons une hausse mensuelle constante de 0,2 % de l’IPC – ce qui serait à peu près conforme à la cible annuelle de la Fed (et une estimation raisonnable étant donné que les deux derniers mois ont été de 0,0 % et de 0,1 %) –, elle se situerait toujours dans la fourchette de plus de 6 % (annualisée) à la fin de l’année. Elle ne tomberait pas dans la fourchette de 3 %, où il serait raisonnable de s’attendre à ce que la Fed fasse une pause jusqu’au deuxième trimestre de 2023. Le marché des contrats à terme sur fonds fédéraux prévoit des taux de 4,5 % en avril 2023, mais il faut se demander si ces taux sont suffisamment élevés. Il n’est pas improbable que ce taux soit de 5 % à ce moment-là.

Bien entendu, ce scénario repose sur de nombreuses hypothèses, qui peuvent se révéler justes ou non. Mais pour savoir si nous nous dirigeons dans la bonne direction, nous pouvons nous tourner vers le taux des obligations du Trésor à 2 ans, qui s’est révélé être un indicateur très fiable du taux des fonds fédéraux. La raison en est qu’il reflète les attentes du marché à l’égard du taux d’intérêt moyen pondéré en fonction du temps pour les deux prochaines années. Par conséquent, le taux de rendement a tendance à fluctuer avant le taux des fonds fédéraux, ce qui indique l’orientation que le marché envisage pour la Fed ainsi que les perspectives économiques. Ce qui se répercute habituellement sur le reste du marché obligataire.

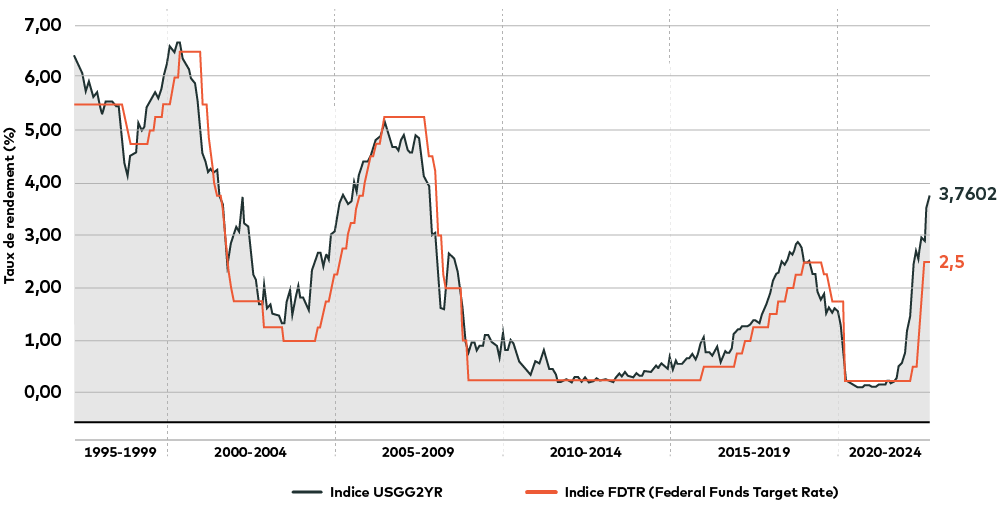

Le graphique ci-dessous (figure 1) illustre le taux des obligations du Trésor à 2 ans ainsi que le taux des fonds fédéraux depuis les années 1990. Habituellement, lorsque le taux des obligations à 2 ans et le taux de la Fed se recoupent, cela indique un point d’inflexion de la politique monétaire. Par exemple, les lignes se sont croisées au début des années 2000, en 2006 puis à la fin de 2018; dans tous les cas, un renversement du taux des fonds fédéraux a suivi. Le phénomène est normalement directionnel : lorsque le taux des obligations à 2 ans passe sous la ligne des fonds fédéraux, les taux chutent; lorsqu’il passe au-dessus, les taux grimpent (comme à la fin de 2021). Cette précision est cruciale et mérite d’être répétée : lorsque la ligne du taux des obligations à 2 ans passe sous la ligne des fonds fédéraux, il s’agit d’un signal fiable du passage imminent d’une politique monétaire restrictive à une politique monétaire expansionniste.

Figure 1 : Taux des obligations du Trésor à 2 ans et taux des fonds fédéraux

Source : Bloomberg L.P., au 30 septembre 2022.

Donc, où se situe le taux des obligations à 2 ans par rapport au taux de la Fed? Comme le montre l’échelle de droite du graphique, l’écart est toujours important, ce qui donne à penser que la Fed demeure résolument en mode rattrapage (et vient confirmer les hypothèses sous-jacentes de notre scénario ci-dessus).

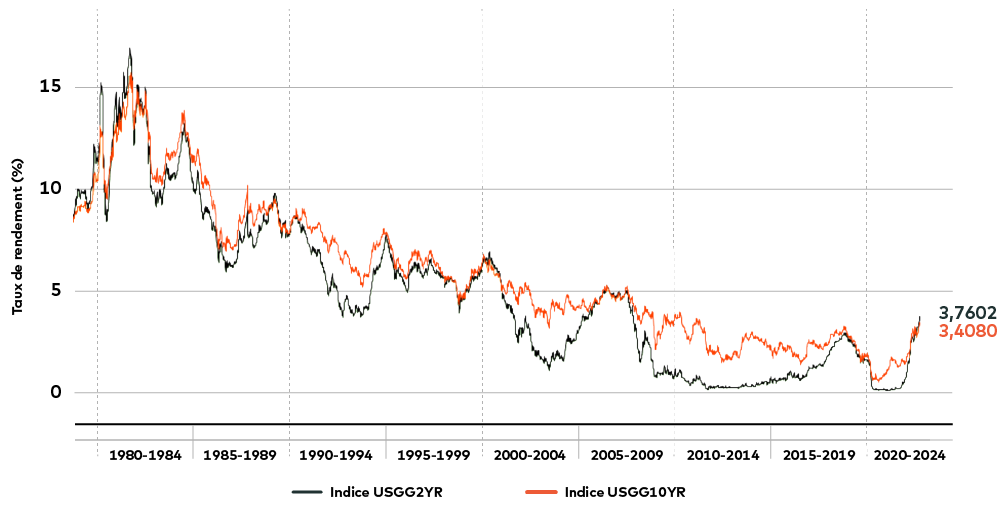

Nous pouvons également utiliser le taux des obligations à 2 ans pour déterminer la direction du reste du marché obligataire. Le graphique ci-après (figure 2) présente le taux des obligations du Trésor à 2 ans et à 10 ans. Encore une fois, nous recherchons les changements d’orientation. Ce qui apparaît évident, c’est que les taux des obligations à 2 ans et à 10 ans tendent à converger vers les points d’inflexion du marché.

Figure 2 : Taux des obligations du Trésor à 2 ans et à 10 ans

Source : Bloomberg L.P., au 30 septembre 2022.

Ces intersections peuvent être un signe d’inversions de la courbe des taux (aspect négatif pour l’économie) ou une accentuation de la courbe (aspect positif). Fait important, les sommets des obligations à 10 ans et à 2 ans coïncident généralement. Si, comme nous le pensons, les taux des obligations à 2 ans poursuivent leur ascension (parce que le taux des fonds fédéraux a encore beaucoup de chemin à parcourir), alors le graphique suggère qu’il est peut-être trop tôt pour être optimiste à l’égard des obligations. Toutefois, comme la courbe des taux des obligations à 2 ans et à 10 ans est inversée depuis mars, le rapprochement des taux est un signe encourageant que la fin de ce marché obligataire baissier – qui dure depuis maintenant deux ans – approche.

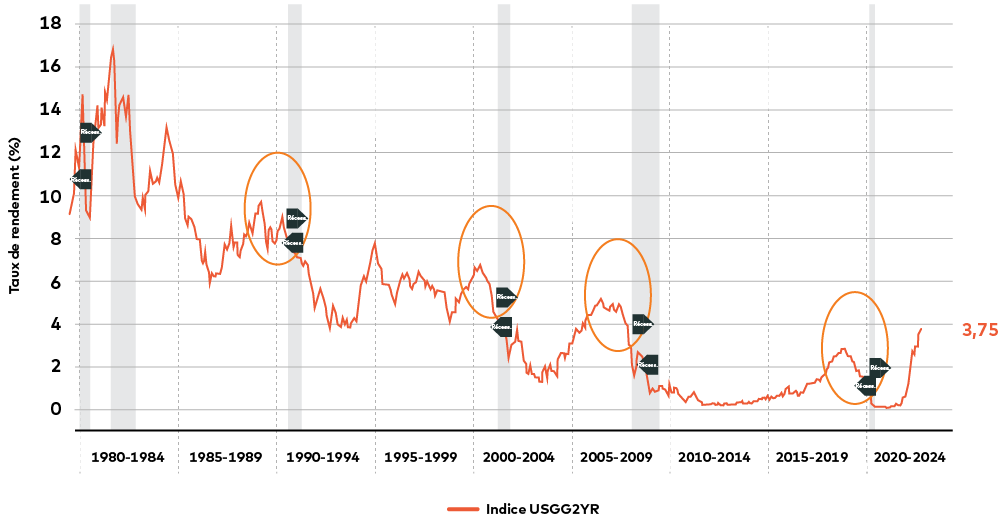

Enfin, le taux des obligations du Trésor à 2 ans permet de prévoir la probabilité et le moment d’une récession. Comme le montre le graphique suivant (figure 3), le taux des obligations à 2 ans atteint habituellement un sommet dans les 12 à 18 mois avant une récession (barres verticales rouges). Lorsque la Fed a terminé de relever ses taux (comme l’annoncent les sommets des taux des obligations à 2 ans), cela signifie habituellement une incidence brutale sur l’économie. (Les banques centrales orchestrent rarement une transition en douceur.)

Figure 3 : Taux des obligations du Trésor à 2 ans et récessions

Source : Bloomberg L.P., au 30 septembre 2022.

Cette analyse indique qu’une récession – s’il devait y en avoir une – est encore loin, et personne, pas même la Fed, ne peut prédire avec exactitude ce qui se passera dans un an.

Bien entendu, ces scénarios pourraient ne pas se concrétiser. Il se passe beaucoup de choses dans l’économie, au chapitre des politiques et sur les marchés ces jours-ci (au cas où vous ne l’auriez pas remarqué), et le contexte évolue rapidement et de façon imprévisible. Mais le message à retenir est le suivant : À mesure que les événements se déroulent, ayez à l’œil le taux des obligations du Trésor à 2 ans. Ce n’est pas un indicateur parfait de ce qui s’en vient, mais c’est probablement le meilleur outil que nous ayons.

David Stonehouse est vice-président principal et chef des investissements nord-américains et spécialisés, Placements AGF inc. Il collabore régulièrement à Perspectives AGF.

Les points de vue exprimés dans cet article sont ceux de l’auteur et ne représentent pas nécessairement les opinions d’AGF, de ses filiales ou de toute autre société apparentée ou affiliée, et ne peuvent être associés à aucun fonds ni à aucune stratégie d’investissement.

Les commentaires contenus dans le présent document sont fournis à titre de renseignements d’ordre général et sont fondés sur de l’information disponible au 7 octobre 2022; ils ne devraient pas être considérés comme des conseils exhaustifs en matière de placement applicables à la situation d’une personne en particulier. Nous avons pris les mesures nécessaires pour nous assurer de l’exactitude de ces commentaires au moment de leur publication, mais cette exactitude n’est pas garantie. Les conditions du marché peuvent changer, et Placements AGF n’accepte aucune responsabilité pour des décisions de placement prises par des individus et découlant de l’utilisation ou sur la foi des renseignements contenus dans ce document.

« Bloomberg® » est une marque de service de Bloomberg Finance L.P. et de ses sociétés affiliées, y compris Bloomberg Index Services Limited (« BISL ») (collectivement, « Bloomberg »). Ces marques ont été concédées sous licence aux fins de certaines utilisations par La Société de Gestion AGF Limitée et ses filiales. Bloomberg n’est pas affiliée à la Société de Gestion AGF Limitée ou à ses filiales et elle ne donne ni approbation, ni appui, ni examen, ni recommandation à l’égard de tout produit de la Société de Gestion AGF Limitée ou de ses filiales. Bloomberg ne garantit pas la pertinence, l’exactitude ou l’exhaustivité des données ou des renseignements relatifs à tout produit de la Société de Gestion AGF Limitée ou de ses filiales.

Cet article peut contenir des liens menant aux sites Web de tiers. Les parties qui possèdent, maintiennent ou contrôlent les sites Web de tiers sont entièrement responsables de leur contenu. AGF n’assume aucune responsabilité pour un tel contenu. Les liens menant aux sites Web de tiers sont fournis uniquement à des fins pratiques et ne doivent pas être considérés comme des indications de l’approbation ou de la recommandation des produits, des services, des conseils ou des renseignements qui pourraient être offerts sur ces sites.

Placements AGF est un groupe de filiales en propriété exclusive de La Société de Gestion AGF Limitée, un émetteur assujetti au Canada. Les filiales de Placements AGF sont Placements AGF Inc. (PAGFI), AGF Investments America Inc. (AGFA), AGF Investments LLC (AGFUS) et AGF International Advisors Company Limited (AGFIA). AGFA et AGFUS sont inscrites aux États-Unis à titre de conseillers. PAGFI est inscrite à titre de gestionnaire de portefeuille auprès des commissions de valeurs mobilières à travers le Canada. AGFIA est réglementée par la Central Bank of Ireland et est inscrite auprès de l’Australian Securities & Investments Commission. Les filiales faisant partie de Placements AGF gèrent plusieurs mandats comprenant des actions, des titres à revenu fixe et des éléments d’actif équilibrés.

MD Le logo « AGF » est une marque déposée de La Société de Gestion AGF Limitée et est utilisé aux termes de licences.

Au sujet de La Société de Gestion AGF Limitée

Fondée en 1957, La Société de Gestion AGF Limitée (AGF) est une société indépendante de gestion de placements diversifiés à l’échelle mondiale. Nos sociétés offrent l’excellence en investissant sur les marchés publics et privés, dans le cadre de trois secteurs d’activités : Placements AGF, Partenaires Capital AGF et Patrimoine Privé AGF.

AGF apporte de la discipline selon une approche visant à incorporer des pratiques d’entreprise saines, responsables et durables. Le savoir-faire collectif d’AGF en matière de placement, qui repose sur ses compétences axées sur des activités fondamentales et quantitatives, de même que sur l’investissement privé, se transmet à l’échelle mondiale à une vaste clientèle, depuis les conseillers financiers et leurs clients, jusqu’aux particuliers bien nantis et aux investisseurs institutionnels comprenant des caisses de retraite, des programmes d’entreprise, des fonds souverains, des fonds de dotation et des fondations.

AGF, dont le siège social est situé à Toronto (Canada), a des bureaux et des équipes de service de l’exploitation et de service à la clientèle sur place en Amérique du Nord et en Europe. AGF offre ses produits et services à plus de 800 000 investisseurs. AGF est inscrite à la Bourse de Toronto sous le symbole « AGF.B ».

Pour de plus amples renseignements, veuillez visiter AGF.com.

Ⓒ 2025 La Société de Gestion AGF Limitée. Tous droits réservés.

Auteur :

David Stonehouse, MBA, CFA®

VPP et chef des investissements nord-américains et spécialisés

Placements AGF Inc.