Récession en vue?

Auteur :

Le 30 juin 2022

Kevin McCreadie, chef de la direction et chef des investissements à AGF, fait le point sur la possibilité d’un ralentissement économique important et mentionne quel type de sociétés est le plus touché par la hausse des prix.

Le mot « récession » court de plus en plus sur toutes les lèvres, alors que la Réserve fédérale américaine (la « Fed ») et d’autres banques centrales majorent leurs taux de manière énergique pour juguler l’inflation. À quel point les investisseurs devraient-ils être préoccupés?

Il est bien plus probable maintenant, qu’il n’y a à peine quelques semaines, qu’une récession se produira. Certes, elle pourrait plutôt frapper l’an prochain, mais elle pointe dans un horizon assez rapproché, étant donné la position extrêmement ferme des banques centrales présentement. En fait, bien que certaines économies continuent de fonctionner à un niveau de quasi-plein emploi, il ne fait aucun doute que les consommateurs auront du mal à composer avec des taux d’inflation et d’intérêt plus élevés, comme en font déjà foi les signes de ralentissement des dépenses. Par exemple, les ventes au détail aux États-Unis ont reculé de façon inattendue de 0,4 %, d’un mois sur l’autre en mai, et ont également été révisées à la baisse pour les deux mois précédents, selon le Bureau du recensement des États-Unis.

Cependant, d’autres données quant aux dépenses de consommation deviennent également de plus en plus inquiétantes. En effet, la demande de biens a non seulement commencé à ralentir, mais celle de services comme les restaurants et les bars ainsi que les voyages aériens, entre autres, pourrait également s’étioler. Il ne faut pas oublier qu’il était largement prévu que notre penchant à acquérir des « choses » se normaliserait et laisserait place à celui de vivre des « expériences », quand les économies seraient réouvertes, après la pire période de pandémie. Et, de manière générale, c’est ce qui s’est produit jusqu’à présent. Pourtant, ce changement pourrait être plus éphémère que prévu, selon Barclays Capital, dont l’analyse des données relatives aux cartes de crédit montre que les Américains, qu’ils aient des revenus élevés ou faibles, ont moins dépensé en services au cours des quatre à six derniers mois.

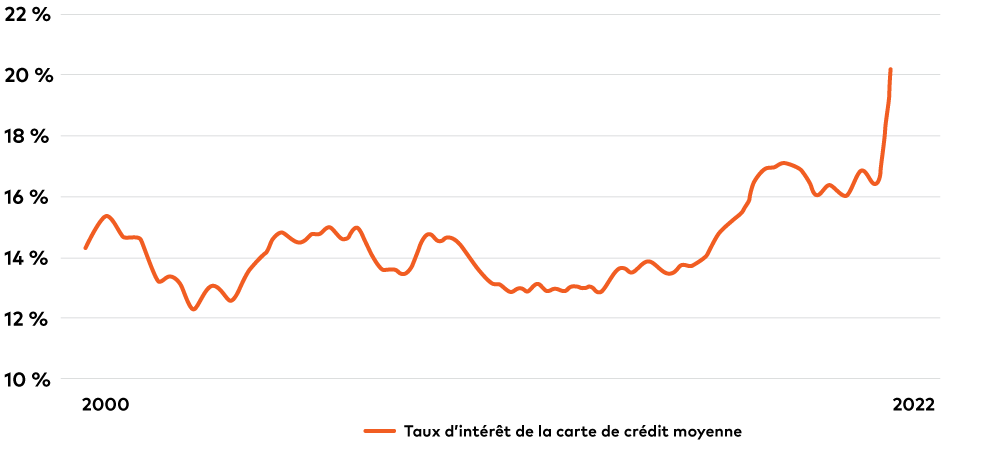

Bien sûr, l’inflation et les prix plus élevés, plus particulièrement ceux du pétrole et des denrées alimentaires, expliquent en grande partie cette tendance. Les gens doivent tout simplement faire plus attention à leurs dépenses discrétionnaires. Mais, des taux d’intérêt supérieurs commencent probablement aussi à faire sentir leurs effets. Par exemple, le taux d’intérêt de la carte de crédit moyenne dépasse 20 % (voir le graphique), ce qui pèse particulièrement lourd auprès des consommateurs qui utilisent des cartes de crédit pour aider à financer les budgets de leurs ménages.

Flambée des frais d’intérêt sur les cartes de crédit aux États-Unis

Source : Bloomberg LP, selon les données historiques de la Fed et les données récentes de Lendingtree. Au 26 juin 2022.

Qui plus est, la situation pourrait devenir encore plus délicate. La Fed (et d’autres banques centrales) semble déterminée à juguler l’inflation par tous les moyens possibles et continuera probablement à majorer ses taux jusqu’à ce qu’elle y parvienne. La question est de savoir si elle peut atteindre son objectif sans plomber la croissance économique par le fait même.

Néanmoins, il y a peut-être une lueur d’espoir pour l’économie si les stocks viennent à s’accumuler en raison du refroidissement de la demande – cela obligerait les sociétés à diminuer leurs commandes, ce qui réduirait les prix des produits de base et atténuerait bon nombre des pressions inflationnistes. Par conséquent, les banques centrales n’auraient peut-être pas besoin d’être aussi énergiques que ne le prévoit le marché.

Qu’est-ce que cela signifie pour les investisseurs?

Il est presque certain qu’il faut s’attendre à plus de volatilité. Bien que les marchés boursiers aient considérablement reculé cette année, ils peuvent ne pas avoir pleinement actualisé une récession si celle-ci devait se produire. Cela étant dit, les valorisations commencent à être plus intéressantes qu’elles ne l’ont été depuis longtemps et les occasions d’achat devraient se multiplier au cours des prochains mois.

Dans une telle conjoncture, la répartition de l’actif jouera un rôle très important, mais atteindre le juste équilibre ne sera pas facile. En fonction des objectifs individuels, il peut encore être judicieux pour certains de surpondérer légèrement les actions au sein d’un portefeuille composé à 60 % d’actions à et 40 % d’obligations, mais il est plus difficile de savoir quoi faire avec les titres à revenu fixe. Certes, les rendements obligataires pourraient augmenter davantage – réduisant les prix des obligations – si les banques centrales majorent leurs taux encore plus rapidement au cours des mois à venir, mais ils pourraient aussi diminuer si les signes d’un ralentissement économique deviennent plus évidents d’ici là. En fait, cela est peut-être déjà le cas.

De plus, il faut tenir compte du potentiel de générer des revenus. Les rendements nominaux actuels ont atteint leurs niveaux les plus attrayants depuis plusieurs années, ce qui pourrait inciter de nombreux investisseurs à accroître leur participation aux obligations, et ce, en dépit de la direction que pourraient prendre les rendements.

La plupart des investisseurs pourraient bénéficier du maintien de soldes de trésorerie plus élevés que la normale au sein de leurs portefeuilles, tout en investissant une partie de ces derniers dans des instruments « alternatifs » qui peuvent contribuer à atténuer la volatilité, entre autres choses.

Du point de vue des actions, le fait de mieux comprendre l’impact du contexte inflationniste actuel sur un secteur ou sur une société en particulier représente l’une des façons de séparer les occasions des risques. Par exemple, la plupart des sociétés doivent présentement composer avec des pressions salariales; mais, si vous considérez les banques ou les sociétés de logiciel, il s’agit plus ou moins de leur seul gros point de friction. Par contre, un fabricant de biens doit non seulement faire face à la perspective d’une hausse des coûts de la main-d’œuvre, mais aussi à l’augmentation des prix des matières premières ou de l’énergie nécessaires pour mélanger, fabriquer ou expédier ce qu’il produit.

Cela ne veut pas dire que les sociétés confrontées à de multiples pressions inflationnistes ne peuvent pas s’avérer de bons investissements dans cet environnement. Cela ne signifie pas non plus que les sociétés qui ont moins de soucis constituent des occasions sûres. Toutefois, cela suggère qu’il sera essentiel de mettre l’accent sur la qualité pour traverser les prochains mois. Après tout, les sociétés qui résisteront le mieux aux hausses des taux d’inflation et d’intérêt seront probablement celles qui détiennent un pouvoir de fixation des prix et, par ricochet, celles qui ont les bilans les plus solides et la capacité de continuer à générer des flux de trésorerie disponibles, malgré ces coûts plus élevés.

Kevin McCreadie est chef de la direction et chef des investissements de La Société de Gestion AGF Limitée. Il collabore régulièrement à Perspectives AGF.

Renseignez-vous davantage à propos de nos compétences en matière d’investissement fondamental et alternatif.

Renseignez-vous davantage à propos de nos compétences en matière d’investissement fondamental et alternatif.

Les points de vue exprimés dans cet article sont ceux de l’auteur et ne représentent pas nécessairement les opinions d’AGF, de ses filiales ou de ses sociétés affiliées, et ne peuvent être associés à aucun fonds ni à aucune stratégie d’investissement.

Les commentaires que renferme le présent document sont fournis à titre de renseignements d’ordre général et sont fondés sur l’information disponible au 27 juin 2022. Ils ne devraient pas être considérés comme des conseils exhaustifs en matière de placement applicables à la situation d’une personne en particulier. Nous avons pris les mesures nécessaires pour nous assurer de l’exactitude de ces commentaires au moment de leur publication, mais cette exactitude n’est pas garantie. Les conditions du marché peuvent changer et Placements AGF n’accepte aucune responsabilité pour des décisions de placement prises par des individus et découlant de l’utilisation ou sur la foi des renseignements contenus dans ce document.

« Bloomberg® » est une marque de service de Bloomberg Finance L.P. et de ses sociétés affiliées, y compris Bloomberg Index Services Limited (« BISL ») (collectivement, « Bloomberg »). Ces marques ont été concédées sous licence aux fins de certaines utilisations par La Société de Gestion AGF Limitée et ses filiales. Bloomberg n’est pas affiliée à La Société de Gestion AGF Limitée ou à ses filiales et elle ne donne ni approbation, ni appui, ni examen, ni recommandation à l’égard de tout produit de La Société de Gestion AGF Limitée ou de ses filiales. Bloomberg ne garantit pas la pertinence, l’exactitude ou l’exhaustivité des données ou des renseignements relatifs à tout produit de La Société de Gestion AGF Limitée ou de ses filiales.

Placements AGF est un groupe de filiales en propriété exclusive de La Société de Gestion AGF Limitée, un émetteur assujetti au Canada. Les filiales de Placements AGF sont Placements AGF Inc. (PAGFI), AGF Investments America Inc. (AGFA), AGF Investments LLC (AGFUS) et AGF International Advisors Company Limited (AGFIA). AGFA et AGFUS sont inscrites aux États-Unis à titre de conseillers. PAGFI est inscrite à titre de gestionnaire de portefeuille auprès des commissions de valeurs mobilières à travers le Canada. AGFIA est réglementée par la Central Bank of Ireland et est inscrite auprès de l’Australian Securities & Investments Commission. Les filiales faisant partie de Placements AGF gèrent plusieurs mandats comprenant des actions, des titres à revenu fixe et des éléments d’actif équilibrés.

MD Le logo « AGF » est une marque déposée de La Société de Gestion AGF Limitée et est utilisé aux termes de licences.

Au sujet de La Société de Gestion AGF Limitée

Fondée en 1957, La Société de Gestion AGF Limitée (AGF) est une société indépendante de gestion de placements diversifiés à l’échelle mondiale. AGF apporte de la discipline en offrant l’excellence en matière de gestion de placements par l’entremise de ses volets axés sur des activités fondamentales et quantitatives de même que sur des actifs non traditionnels et des avoirs de particuliers bien nantis, afin de procurer une expérience exceptionnelle à la clientèle. La gamme de solutions d’investissement d’AGF s’étend à l’échelle mondiale à une vaste clientèle, depuis les conseillers financiers jusqu’aux investisseurs particuliers et aux investisseurs institutionnels comprenant des caisses de retraite, des programmes d’entreprise, des fonds souverains, des fonds de dotation et des fondations.

Pour de plus amples renseignements, veuillez visiter AGF.com.

Ⓒ 2024 La Société de Gestion AGF Limitée. Tous droits réservés.

Auteur :

Kevin McCreadie, MBA, CFA®

Chef de la direction et chef des investissements

La Société de Gestion AGF Limitée