Le vecteur de l’or : son cours, orientation et ampleur

Auteur :

Le 30 octobre 2025

Le prix de l’or a connu une hausse historique en 2025, une des évolutions les plus spectaculaires de l’histoire du métal en tant que réserve de valeur. L’or a bondi de plus de 50 % depuis le début de l’année et de plus de 125 % depuis octobre 2023. Sa valeur en début d’année était d’un peu plus de 2 600 $ US l’once. Mi-mars, l’or a franchi la barre des 3 000 $ US l’once et s’est apprécié à 3 500 $ US l’once au début de septembre pour atteindre un sommet historique de près de 4 400 $ US l’once au début du mois.

Pourquoi un tel changement? Les principaux moteurs derrière la remarquable hausse de l’or cette année comprennent une convergence de facteurs géopolitiques, économiques et financiers. En ce qui concerne les facteurs géopolitiques, les tensions persistantes dans divers points chauds de la planète continuent d’inciter les investisseurs à considérer l’or comme une valeur refuge dans un contexte d’incertitude. La politique monétaire de la Réserve fédérale américaine, qui devrait à nouveau réduire ses taux d’intérêt, a également alimenté la demande. En effet, la baisse des taux d’intérêt réels réduit le coût d’opportunité de la détention d’or qui ne dégage aucun rendement. De plus, l’affaiblissement du dollar américain, qui rend l’or plus intéressant pour les porteurs d’autres monnaies, a étayé la hausse des cours du métal jaune. Les investisseurs et les banques centrales ont augmenté leurs placements en or. Les FNB détenant de l’or ont enregistré d’importantes rentrées de fonds d’environ 21 milliards $ US depuis août, pour un total de 67 milliards $ US depuis le début de l’année.

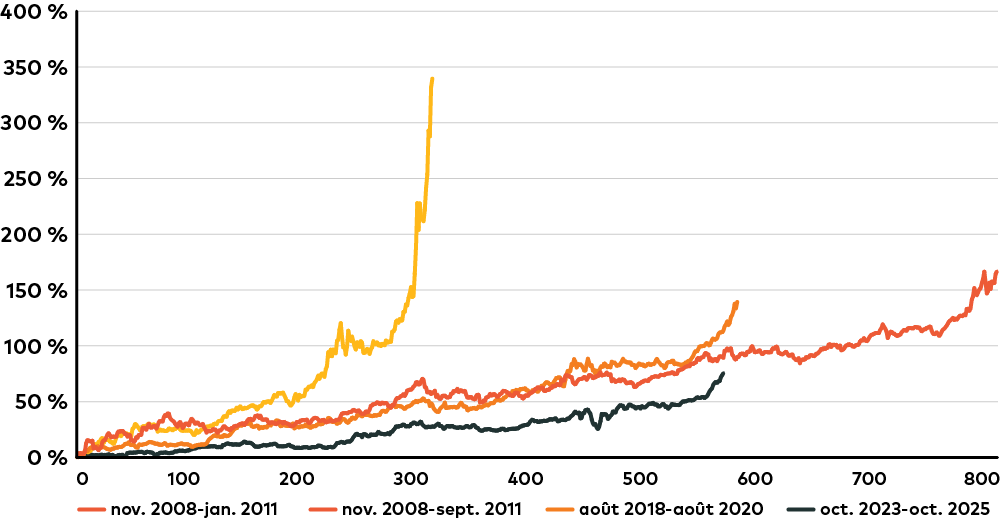

Bien que la hausse actuelle des cours de l’or semble extrême, elle n’est pas excessive en ce qui a trait à sa durée ou à l’appréciation des cours, selon nos recherches sur quatre grandes périodes de hausse des prix de l’or depuis les années 1970 (après Bretton Woods). En ce qui concerne les gains en pourcentage, la hausse de l’or en 2025 a été de 14 % rien qu’au cours du récent bond de 3 500 $ US à 4 000 $ US l’once, un rythme rapide semblable à l’accélération observée lors de la forte hausse de 2011.

Du creux au sommet : évolution du rendement de l’or durant les périodes de hausse du prix

Source : Bloomberg, estimations d’AGF

Ce qui ressort toutefois de ce cycle, c’est la rapidité de la hausse et le comportement des investisseurs jusqu’à présent. La vitesse de la hausse de l’or de 3 500 $ US à 4 000 $ US en seulement 36 jours est remarquable par rapport aux bonds historiques importants, qui ont souvent pris des années. Pourtant, malgré cela, les placements totaux dans des FNB détenant de l’or demeurent inférieurs à leur sommet historique de 2020, ce qui donne à penser qu’il pourrait y avoir plus d’entrées de fonds si les risques géopolitiques et économiques persistaient.

De plus, alors que les hausses précédentes étaient alimentées par la demande physique et des intérêts spéculatifs, la phase actuelle est fortement influencée par la diversification des portefeuilles et la couverture du risque, en raison des craintes de corrections des marchés boursiers, de l’augmentation de la dette publique et de l’incertitude persistante à l’égard de la politique mondiale.

L’achat d’or par les banques centrales a atteint des niveaux records depuis 2022. Elles en achètent plus de 1 000 tonnes par an à l’échelle mondiale, soit le plus haut niveau depuis 1967. Cette flambée reflète un changement stratégique dicté par le désir de réduction de la dépendance au dollar américain, de protection contre l’inflation et la dévaluation des devises, d’amélioration de la stabilité financière dans un contexte d’incertitudes géopolitiques et de résistance aux risques de sanctions. Compte tenu de la récente hausse des cours de l’or, les données du FMI indiquent que, pour la première fois depuis 1996, les réserves d’or des banques centrales sont supérieures à leurs avoirs en bons du Trésor américain.

Toutefois, en 2025, on constate un important ralentissement des achats des banques centrales. Les récentes données indiquent une nette modération des achats nets mensuels. Certains mois se caractérisent par des ventes tactiques ou une accumulation réduite. Néanmoins, les perspectives demeurent optimistes. La vaste majorité des répondants au sondage des banques centrales (95 %) estiment que les réserves mondiales des banques centrales augmenteront au cours des 12 prochains mois. Un nombre record de 43 % des répondants estiment également que leurs propres réserves d’or augmenteront au cours de la même période.

En revanche, les FNB détenant de l’or ont enregistré d’importantes rentrées de fonds en 2025 de la part d’investisseurs particuliers, ce qui a été alimenté par la hausse vertigineuse des cours de l’or et l’intérêt des investisseurs pour l’or comme couverture contre l’inflation et comme valeur refuge. Les rentrées de fonds dans les FNB ont souvent grimpé en flèche après des épisodes de volatilité des marchés et des tensions géopolitiques, ce qui témoigne du vif intérêt des investisseurs particuliers, même si la demande du secteur officiel s’est quelque peu modérée. Cette dynamique illustre une divergence entre les acheteurs institutionnels d’or qui deviennent plus sensibles aux cours en raison de prix élevés, et les investisseurs particuliers qui tirent parti de la forte tendance haussière des prix par l’intermédiaire des FNB.

Certes, le récent repli du cours de l’or depuis les sommets atteints le 20 octobre pourrait également faire partie intégrante de cette dynamique. Après avoir bondi de plus de 60 % depuis le début de l’année et atteint des sommets records d’environ 4 381 $ US l’once, certains investisseurs ont pris des profits pour cristalliser leurs gains sur la hausse historique. De concert avec l’or, les prix de l’argent et du platine ont également reculé fortement en raison d’une vente massive due à plusieurs facteurs et d’une réévaluation du risque. Cette combinaison de prises de profits, de facteurs macroéconomiques et de ventes techniques a fait fortement baisser les prix de l’or le 17 octobre et les jours suivants, de 5 % à 8 % depuis le sommet dans un court laps de temps.

De fait, nous pensons qu’une période de consolidation à plus de 4 000 $ US l’once serait un bon signe pour l’or. La tendance haussière sous-jacente est considérée comme toujours d’actualité, compte tenu des préoccupations en matière d’inflation, de l’achat d’or par les banques centrales et des incertitudes géopolitiques qui renforcent l’attrait de l’or à long terme.

Les points de vue exprimés dans cet article sont ceux de l’auteur et ne représentent pas nécessairement les opinions d’AGF, de ses filiales ou de ses sociétés affiliées, et ne peuvent être associés à aucun fonds ni à aucune stratégie d’investissement.

Sauf indication contraire, les commentaires et données économiques sont tirés de Bloomberg, de Reuters et d’autres sources de nouvelles. Les commentaires que renferme le présent document sont fournis à titre de renseignements d’ordre général fondés sur des informations disponibles au 27 octobre 2025. Ils ne visent pas à répondre aux besoins, à la situation et aux objectifs d’un investisseur en particulier. Le contenu du présent document ne doit pas être utilisé ni interprété comme un conseil en placement ni comme une offre d’achat ou de vente de titres, et ne vise pas à suggérer de prendre une mesure quelconque ou de s’en abstenir. Nous avons pris les mesures nécessaires pour nous assurer de l’exactitude de ces commentaires au moment de leur publication, mais cette exactitude n’est pas garantie. Les conditions du marché peuvent changer, et Placements AGF n’accepte aucune responsabilité pour des décisions de placement prises par des individus et découlant de l’utilisation ou sur la foi des renseignements contenus dans ce document.

Le présent document peut contenir des renseignements prospectifs qui reflètent nos attentes ou nos prévisions actuelles d’événements futurs. Les renseignements prospectifs sont intrinsèquement assujettis, entre autres, aux risques, aux incertitudes et aux hypothèses qui pourraient faire en sorte que les résultats réels diffèrent sensiblement de ceux qui sont exprimés dans le présent document.

Pour les investisseurs canadiens : Des commissions de vente, des commissions de suivi, des frais de gestion et d’autres frais peuvent être reliés aux fonds de placement. Veuillez lire le prospectus avant d’investir. Les fonds de placement ne sont pas garantis, leur valeur change fréquemment et le rendement antérieur ne se reproduira pas nécessairement.

Placements AGF est un groupe de filiales en propriété exclusive de La Société de Gestion AGF Limitée, un émetteur assujetti au Canada. Les filiales de Placements AGF sont Placements AGF Inc. (PAGFI), AGF Investments LLC (AGFUS) et AGF International Advisors Company Limited (AGFIA). PAGFI est inscrite à titre de gestionnaire de portefeuille auprès des commissions de valeurs mobilières canadiennes. AGFUS est inscrite auprès de la U.S. Securities Exchange Commission à titre de conseiller. AGFIA est réglementée par la Central Bank of Ireland et est inscrite auprès de l’Australian Securities & Investments Commission. Le terme Placements AGF peut faire référence à une ou à plusieurs de ces filiales ou à toutes ces filiales conjointement. Ce terme est utilisé pour plus de commodité et ne décrit pas précisément les sociétés distinctes qui gèrent chacune leurs propres affaires.

Les entités qui font partie de Placements AGF ne fournissent des services de conseils en placement ou n’offrent des fonds de placement que dans le territoire où la société, les particuliers ou les produits en question sont inscrits ou encore où la société ou les particuliers sont autorisés à fournir ces services. AGFUS fournit des services de conseils en placement aux personnes des États-Unis.

MC Le logo « AGF » et toutes les marques associées sont des marques déposées ou des marques de commerce de La Société de Gestion AGF Limitée et sont utilisés aux termes de licences.

RO: 20251029-4943317

Au sujet de La Société de Gestion AGF Limitée

Fondée en 1957, La Société de Gestion AGF Limitée (AGF) est une société indépendante de gestion de placements diversifiés à l’échelle mondiale. Nos sociétés offrent l’excellence en investissant sur les marchés publics et privés, dans le cadre de trois secteurs d’activités : Placements AGF, Partenaires Capital AGF et Patrimoine Privé AGF.

AGF apporte de la discipline selon une approche visant à incorporer des pratiques d’entreprise saines, responsables et durables. Le savoir-faire collectif d’AGF en matière de placement, qui repose sur ses compétences axées sur des activités fondamentales et quantitatives, de même que sur l’investissement privé, se transmet à l’échelle mondiale à une vaste clientèle, depuis les conseillers financiers et leurs clients, jusqu’aux particuliers bien nantis et aux investisseurs institutionnels comprenant des caisses de retraite, des programmes d’entreprise, des fonds souverains, des fonds de dotation et des fondations.

AGF, dont le siège social est situé à Toronto (Canada), a des bureaux et des équipes de service de l’exploitation et de service à la clientèle sur place en Amérique du Nord et en Europe. AGF offre ses produits et services à plus de 800 000 investisseurs. AGF est inscrite à la Bourse de Toronto sous le symbole « AGF.B ».

Pour de plus amples renseignements, veuillez visiter AGF.com.

Ⓒ 2026 La Société de Gestion AGF Limitée. Tous droits réservés.

Auteur :

John Kratochwil, MBA, P.Eng.

Analyste principal

Placements AGF Inc.