Les leçons des placements axés sur la valeur pour les investisseurs en titres de créance

Auteur :

Le 12 juillet 2022

Il est peut-être trop tôt pour dire que nous sommes officiellement entrés dans la phase postpandémique des marchés, mais la réouverture de l’économie mondiale au cours de la dernière année a sans aucun doute changé la dynamique pour les investisseurs. Ceci est particulièrement évident lorsqu’on examine le rendement des placements axés sur la valeur au cours des derniers mois. En fait, grâce au nombre sans précédent de mesures de relance budgétaire et monétaire mises en place depuis le début de 2020, de nombreux investisseurs, face à une inflation plus élevée (et à la volatilité de l’inflation), se posent deux questions, essentielles à la notion de placements axés sur la valeur, qu’ils ne se sont peut-être pas posées depuis très longtemps : Quelle est la valeur de mon placement? Le prix à payer pour le détenir est-il supérieur ou inférieur à sa valeur réelle?

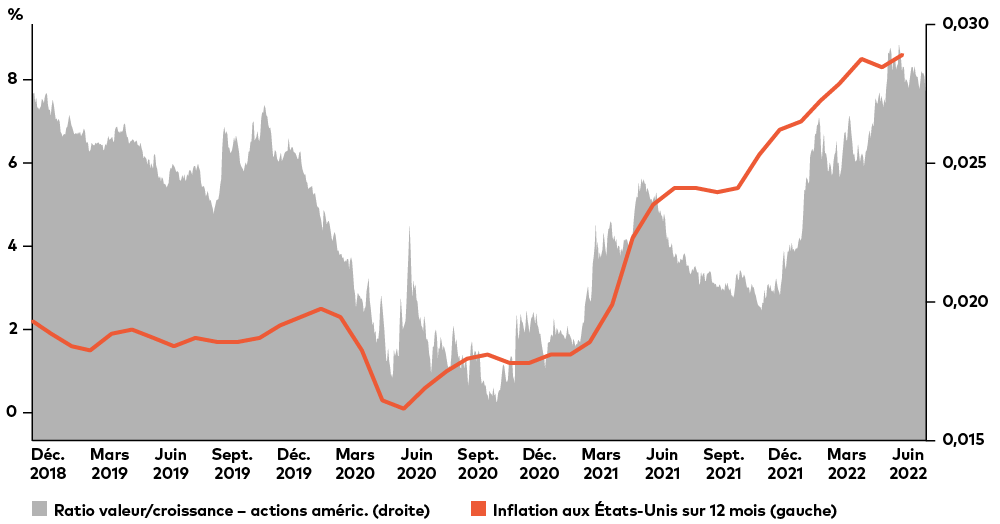

Ratio valeur/croissance et relation avec l’inflation (sur 12 mois)

Source : Bloomberg LP, au 7 juillet 2022.

Bien entendu, la plupart des investisseurs connaissent bien la valeur en tant que stratégie pour les actions, mais ils sont peut-être moins nombreux à comprendre à quel point elle peut être importante pour obtenir de bons placements en titres de créance. De plus, la valeur n’est pas seulement importante, mais intrinsèque aux placements en titres de créance. Et si vous n’avez jamais envisagé les placements axés sur la valeur dans l’optique de l’investissement dans des titres de créance, il n’y a peut-être pas de meilleur moment que maintenant. Comme le dit le légendaire investisseur en titres de créances Howard Marks, « il n’existe qu’une seule forme de placement intelligent : déterminer la valeur d’un titre et l’acheter à ce prix ou à un prix inférieur ».

Voyons comment et pourquoi c’est le cas. Tout d’abord, les placements axés sur la valeur, quel que soit le marché, comportent quelques éléments clés communs. Essentiellement, un investisseur axé sur la valeur cherche à acheter des titres de sociétés dont le prix est égal ou inférieur à leur valeur intrinsèque. De plus, il recherche des occasions dans des sociétés dont la valorisation peut offrir une marge de sécurité élevée, en ce sens que le prix est suffisamment bas pour limiter le risque de baisse. Aussi, l’écart entre le prix et la valeur doit être suffisamment important pour offrir à la fois cette marge de sécurité et un potentiel de rendement du capital investi.

Pour les investisseurs axés sur la valeur, la quantification de la marge de sécurité d’un actif exige un point de vue sur la prime de risque implicite qui est intégrée dans les valorisations des sociétés. En fait, nous devons nous demander s’il vaut la peine de prendre un risque supérieur pour obtenir le rendement supplémentaire attendu. Dans le monde des actions, les investisseurs évaluent le bas prix d’un titre en appliquant des mesures directes comme la prime de risque des actions (rajustée en fonction du bêta) ou des mesures de valorisation relative comme le ratio cours/bénéfice et le ratio cours/valeur comptable. Dans le monde des titres de créance, cette évaluation de bas prix implique des mesures plus nuancées. Lorsqu’ils recherchent des aubaines sur les obligations de sociétés, les investisseurs axés sur la valeur examinent la prime de risque de crédit implicite d’un actif, un terme générique qui est en fait fonction de plusieurs facteurs. En voici quelques-uns :

- Risque de défaut implicite : la probabilité qu’un emprunteur ne soit pas en mesure de rembourser sa dette;

- Risque de décote : la probabilité d’une baisse de la solvabilité de l’emprunteur;

- Taux de recouvrement : la proportion de la dette que les investisseurs peuvent s’attendre à se faire rembourser en cas de défaut;

- Risque de liquidité : la possibilité, essentiellement, que vous ne puissiez pas vendre une obligation aussi rapidement que vous le souhaiteriez, voire pas du tout. Souvent, ce que nous percevons comme un risque de crédit peut simplement être une compensation pour illiquidité. Il s’agit d’une caractéristique importante, omniprésente sur les marchés privés.

Le moment est-il venu d’adopter une approche axée sur la valeur pour les titres de créance? La réponse est oui, mais avec hésitation, car les investisseurs en titres de créances sont toujours à la recherche de valeur (dans les bonnes et les mauvaises périodes, dans des conditions de marché haussier et de marché baissier), en évaluant le risque de façon éclairée. Pourtant, le contexte actuel du marché, qui est une source importante de maux de tête dans toutes les catégories d’actif, offre du moins à tous les investisseurs l’occasion d’examiner les avantages des stratégies axées sur la valeur à long terme.

Après tout, bien que la situation ait été mauvaise cette année sur les marchés, y compris les marchés des titres de créance, la forte baisse des prix a au moins donné lieu à des occasions de placement dans des sociétés présentant des paramètres fondamentaux intéressants à long terme, mais qui peuvent être injustement pénalisées par des investisseurs craintifs. Si c’est le cas, leurs cours obligataires pourraient se négocier bien en deçà de leur valeur intrinsèque, dans une fourchette susceptible de dédommager adéquatement les investisseurs axés sur la valeur qui ont assumé le risque implicite de crédit. Par exemple, le repli des actions des secteurs de la technologie et de la santé cette année a été reproduit sur les marchés obligataires, et les écarts de taux (la différence entre la prime de taux d’intérêt des obligations de sociétés et celle des obligations d’État) dans ces secteurs se sont élargis, ce qui les a fait paraître comme étant des occasions de valeur potentielles. Toutefois, contrairement aux actions, les obligations ont une durée de vie limitée (leur date d’échéance) et, selon le moment où vous les achetez, elles se rapprocheront de leur valeur nominale, ce qui se traduira par des rendements globaux intéressants. En tant qu’investisseurs dans les titres de créance, on peut donc affirmer sans se tromper qu’il y a enfin de la valeur dans les secteurs du marché axés sur la croissance.

On pourrait avancer que les marchés actuels sortent (péniblement) d’une longue période pendant laquelle la relation entre le prix et la valeur était irrationnelle, comme le dirait M. Marks. Selon lui, le risque est moins lié à la volatilité qu’à la probabilité de perdre son investissement. En période de bulles, les marchés ont tendance à agir comme si cette probabilité était négligeable, et les prix sont souvent supérieurs à la valeur. Par contre, pendant les périodes baissières, les marchés ont tendance à suggérer que cette probabilité est une quasi-certitude, ce qui fait baisser les prix sous la valeur. Ce sont des moments où les investisseurs axés sur la valeur cherchent des occasions. Après tout, comme l’écrivait M. Marks dans son ouvrage de 2011, The Most Important Thing, « les arbres ne poussent pas jusqu’au ciel et les choses descendent rarement à zéro ».

Andy Kochar est gestionnaire de portefeuille et chef des titres de crédit mondiaux à Placements AGF LLC. Il collabore régulièrement à Perspectives AGF.

Les points de vue exprimés dans cet article sont ceux des auteurs et ne représentent pas nécessairement les opinions d’AGF, de ses filiales ou de toute autre société apparentée ou affiliée, et ne peuvent être associés à aucun fonds ni à aucune stratégie d’investissement.

Les commentaires contenus dans le présent document sont fournis à titre de renseignement d’ordre général et sont fondés sur l’information disponible au 7 juillet 2022; ils ne devraient pas être considérés comme des conseils exhaustifs en matière de placement applicables à la situation d’une personne en particulier. Nous avons pris les mesures nécessaires pour nous assurer de l’exactitude de ces commentaires au moment de leur publication, mais cette exactitude n’est pas garantie. Les conditions du marché peuvent changer, et Placements AGF n’accepte aucune responsabilité pour des décisions de placement prises par des individus et découlant de l’utilisation ou sur la foi des renseignements contenus dans ce document.

« Bloomberg® » est une marque de service de Bloomberg Finance L.P. et de ses sociétés affiliées, y compris Bloomberg Index Services Limited (« BISL ») (collectivement, « Bloomberg »). Ces marques ont été concédées sous licence aux fins de certaines utilisations par La Société de Gestion AGF Limitée et ses filiales. Bloomberg n’est pas affiliée à la Société de Gestion AGF Limitée ou à ses filiales et elle ne donne ni approbation, ni appui, ni examen, ni recommandation à l’égard de tout produit de la Société de Gestion AGF Limitée ou de ses filiales. Bloomberg ne garantit pas la pertinence, l’exactitude ou l’exhaustivité des données ou des renseignements relatifs à tout produit de la Société de Gestion AGF Limitée ou de ses filiales.

Placements AGF est un groupe de filiales en propriété exclusive de La Société de Gestion AGF Limitée, un émetteur assujetti au Canada. Les filiales de Placements AGF sont Placements AGF Inc. (PAGFI), AGF Investments America Inc. (AGFA), AGF Investments LLC (AGFUS) et AGF International Advisors Company Limited (AGFIA). AGFA et AGFUS sont inscrites aux États-Unis à titre de conseillers. PAGFI est inscrite à titre de gestionnaire de portefeuille auprès des commissions de valeurs mobilières à travers le Canada. AGFIA est réglementée par la Central Bank of Ireland et est inscrite auprès de l’Australian Securities & Investments Commission. Les filiales faisant partie de Placements AGF gèrent plusieurs mandats comprenant des actions, des titres à revenu fixe et des éléments d’actif équilibrés.

MD Le logo « AGF » est une marque déposée de La Société de Gestion AGF Limitée et est utilisé aux termes de licences.

Au sujet de La Société de Gestion AGF Limitée

Fondée en 1957, La Société de Gestion AGF Limitée (AGF) est une société indépendante de gestion de placements diversifiés à l’échelle mondiale. Nos sociétés offrent l’excellence en investissant sur les marchés publics et privés, dans le cadre de trois secteurs d’activités : Placements AGF, Partenaires Capital AGF et Patrimoine Privé AGF.

AGF apporte de la discipline selon une approche visant à incorporer des pratiques d’entreprise saines, responsables et durables. Le savoir-faire collectif d’AGF en matière de placement, qui repose sur ses compétences axées sur des activités fondamentales et quantitatives, de même que sur l’investissement privé, se transmet à l’échelle mondiale à une vaste clientèle, depuis les conseillers financiers et leurs clients, jusqu’aux particuliers bien nantis et aux investisseurs institutionnels comprenant des caisses de retraite, des programmes d’entreprise, des fonds souverains, des fonds de dotation et des fondations.

AGF, dont le siège social est situé à Toronto (Canada), a des bureaux et des équipes de service de l’exploitation et de service à la clientèle sur place en Amérique du Nord et en Europe. AGF offre ses produits et services à plus de 800 000 investisseurs. AGF est inscrite à la Bourse de Toronto sous le symbole « AGF.B ».

Pour de plus amples renseignements, veuillez visiter AGF.com.

Ⓒ 2024 La Société de Gestion AGF Limitée. Tous droits réservés.

Auteur :

Andy Kochar, CFA®

Vice-président, gestionnaire de portefeuille et chef des titres de crédit mondiaux

Placements AGF Inc.