L’inflation alimentaire et son incidence exceptionnelle sur les investisseurs obligataires des marchés émergents

Auteur :

Le 12 mai 2022

Au-delà des pertes humaines déconcertantes, le conflit qui fait rage en Ukraine a eu des répercussions partout dans le monde. Pour les entreprises et les consommateurs occidentaux, la plus remarquable de ces répercussions est sans doute la flambée des prix de l’essence (ils ont atteint des sommets inégalés au Canada et ailleurs). Parallèlement, la presse financière est dominée par les rumeurs d’une nouvelle crise énergétique provoquée par l’isolement économique croissant de la Russie, ce pays produisant environ 10 % du pétrole mondial. Pourtant, même si les prix de l’énergie jouent assurément un rôle dans l’inflation mondiale, une autre pénurie découlant de la crise en Ukraine se prépare, celle-ci dans le secteur de l’alimentation. En fait, la crise mondiale de l’offre alimentaire et la flambée des prix des aliments qui en découle pourraient bien propulser l’inflation de façon plus importante et plus durable que l’énergie. Durant les mois, voire les années à venir, l’inflation alimentaire aura sans doute des conséquences démesurées sur les marchés émergents (ME), mais celles-ci ne seront probablement pas uniformes. Certains pays profiteront de ce contexte alors que d’autres en souffriront, ce qui pourrait avoir des répercussions importantes pour les investisseurs en titres à revenu fixe des ME.

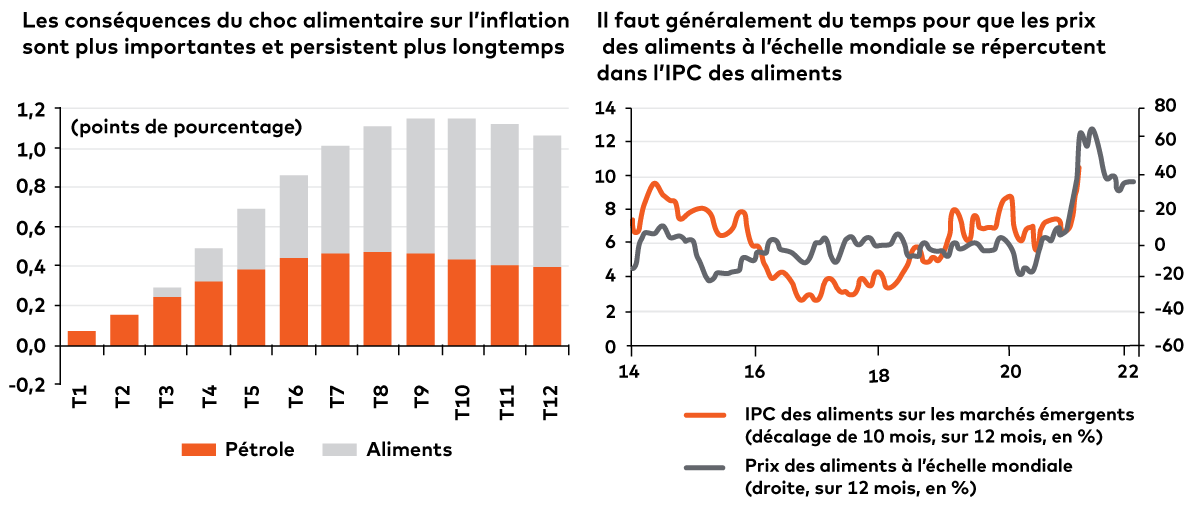

Auparavant, la Russie et l’Ukraine assuraient plus de 25 % des exportations mondiales de blé et plus de 15 % des exportations de maïs; la guerre en Ukraine a retiré des chaînes d’approvisionnement mondiales deux des plus grands exportateurs de ces céréales essentielles. Le conflit crée aussi des pénuries d’engrais, qui pourraient réduire le rendement des cultures et augmenter les coûts des intrants des agriculteurs dans un contexte où les prix des engrais étaient déjà très élevés. Ces facteurs ont eu une incidence manifeste sur les prix : les contrats à terme sur le blé ont grimpé de plus de 40 % dès l’invasion de la Russie, et les contrats à terme sur le maïs sont près de 20 % plus élevés qu’à la mi-février, selon les données de Bloomberg. Il faudra peut-être un certain temps avant que ces hausses soient ressenties par les consommateurs, mais si l’on se fie au passé, le choc alimentaire pourrait bien propulser l’inflation de façon plus importante et plus durable que le choc pétrolier. (Voir les graphiques ci-dessous.)

Inflation alimentaire et marchés émergents

Source : HSBC, More Complications for EM, 16 mars 2022.

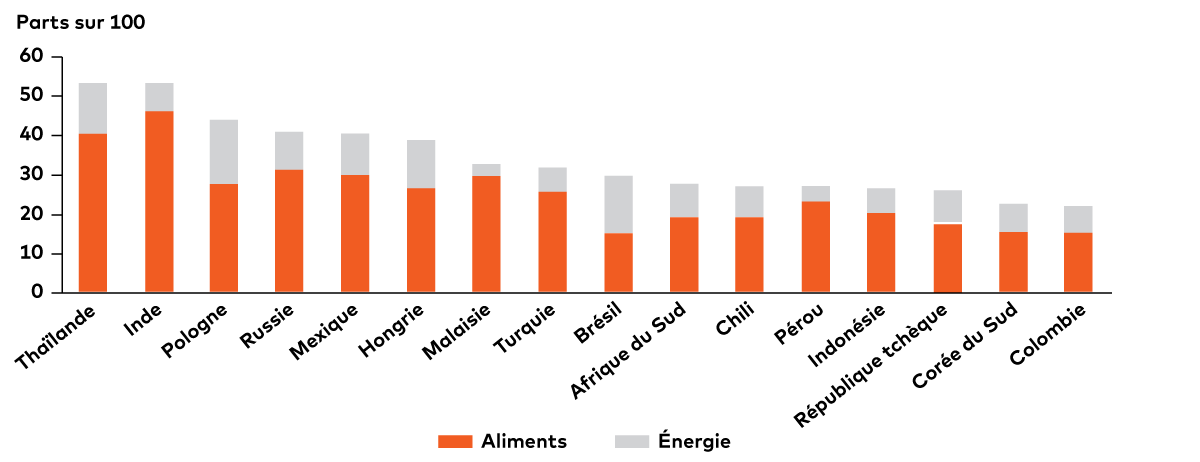

De façon générale, les ME sont plus vulnérables à l’inflation alimentaire simplement parce que les aliments représentent une plus grande proportion des dépenses de consommation. Dans de nombreux ME, l’alimentation compte pour plus de 40 % de l’ensemble des dépenses de consommation; aux États-Unis et au Canada, elle représente moins de 10 %, selon le Forum économique mondial. Par conséquent, les prix à la consommation dans les ME sont généralement plus sensibles à l’inflation alimentaire qu’à l’inflation énergétique, ce qui explique les hausses de prix supérieures à la tendance dans l’ensemble. (Voir les graphiques ci-dessous.)

Pondérations des indices des prix à la consommation (IPC)

Source : Credit Suisse, Emerging Market Quarterly : T2 2022, 5 avril 2022.

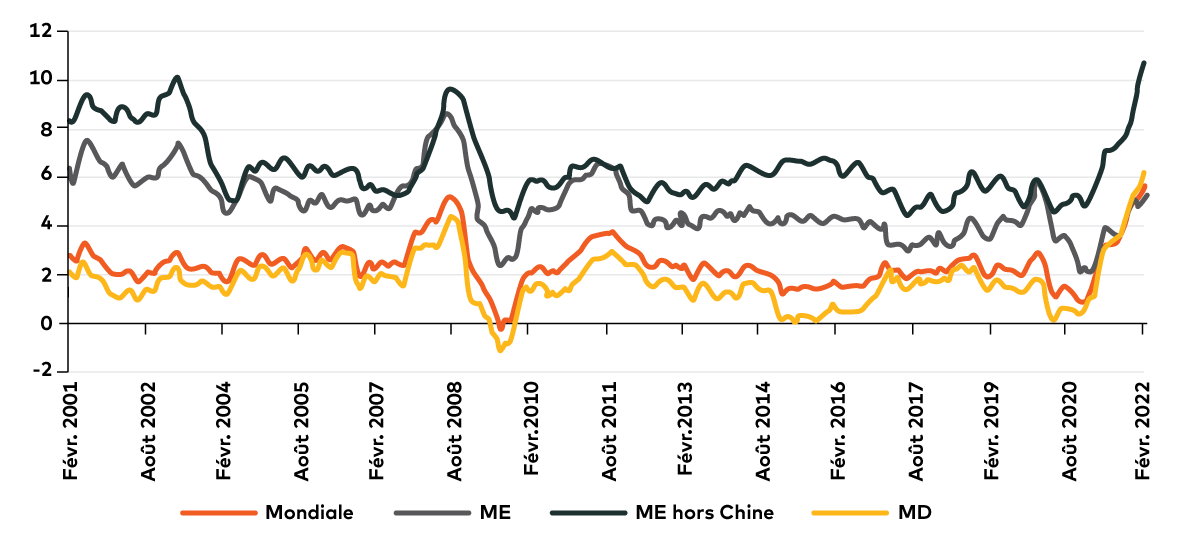

Inflation mondiale, inflation dans les marchés émergents, les marchés émergents hors Chine et les marchés développés (en %, variation sur 12 mois)

Source : Credit Suisse, Emerging Market Quarterly : T2 2022, 5 avril 2022.

Pour de nombreux ME, la hausse des prix des aliments pourrait poser des défis économiques et sociaux difficiles. Plusieurs d’entre eux étaient déjà aux prises avec une remontée de l’inflation l’an dernier lorsqu’ils ont commencé à émerger des restrictions et des difficultés économiques liées à la pandémie de COVID-19. Certaines banques centrales – notamment celles du Brésil, du Mexique, de la République tchèque et de la Hongrie – ont devancé leurs homologues des marchés développés en relevant les taux. En fait, seulement 11 marchés de l’EMOA (Europe, Moyen-Orient et Afrique) et d’Amérique latine ont augmenté de plus de 4 000 points de base leur taux directeur depuis le milieu de 2021, selon UBS Investment Bank. Toutefois, la guerre en Ukraine a amplifié les pressions inflationnistes, et les autorités monétaires des ME n’auront peut-être pas d’autre choix que de relever davantage les taux ou, au mieux, de retarder les mesures pour les atténuer. En Égypte – un importateur net d’aliments et d’énergie –, la banque centrale n’avait pas relevé ses taux depuis 2017, mais les a relevés de 100 points de base en mars, invoquant la guerre en Ukraine comme facteur inflationniste.

Par ailleurs, la hausse des prix des aliments (et les pénuries) a été source de troubles sociaux au Sri Lanka – où l’inflation alimentaire a dépassé les 30 % en mars, selon Reuters – et au Pakistan – où elle se situe dans les deux chiffres, selon le Pakistan Bureau of Statistics. Pour les investisseurs en titres à revenu fixe, de tels conflits civils pourraient accroître le risque politique lié aux titres de créance des ME. Et si l’insatisfaction des consommateurs continue de grandir par rapport à la hausse des biens de première nécessité, certains gouvernements des ME pourraient recourir aux mesures budgétaires (ou les bonifier) connues que sont les subventions, l’aide financière ou le contrôle des exportations. Une telle approche pourrait avoir pour effet de creuser davantage les déficits budgétaires, de nuire aux devises et de forcer les gouvernements à émettre davantage de titres de créance, ce qui exercerait des pressions à la hausse sur les taux de rendement, même si les banques centrales relèvent les taux d’intérêt.

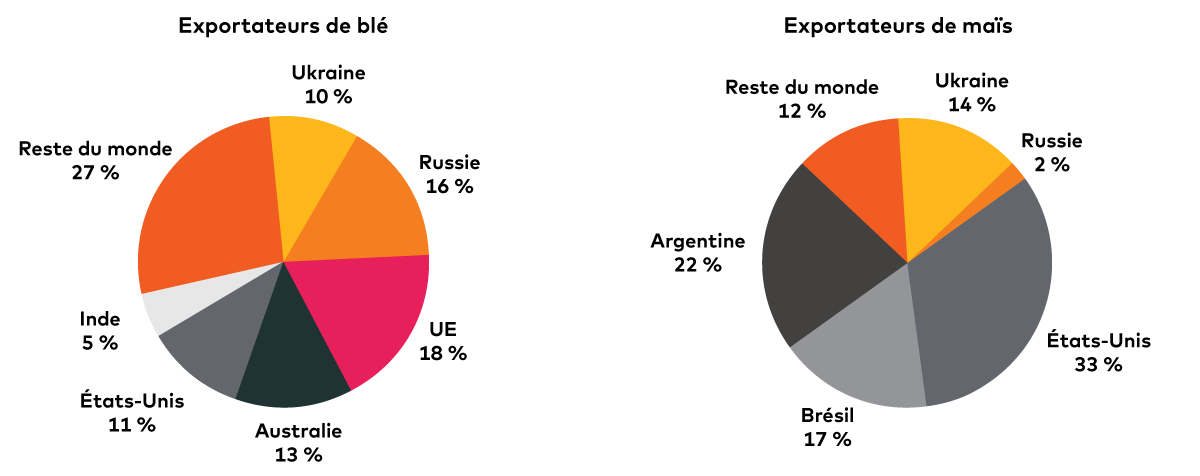

De toute évidence, il existe des risques de baisse, mais les perspectives ne sont pas que négatives. En effet, plusieurs ME pourraient profiter de la hausse des prix des aliments. Par exemple, l’Argentine et le Brésil se démarquent sur les ME en tant qu’importants exportateurs de maïs; ils comptent respectivement pour 22 % et 17 % des exportations mondiales. De plus, l’Inde est le septième exportateur de blé en importance au monde, selon Citigroup. Son exercice terminé en mars a établi de nouveaux records pour les exportations de blé; le secteur cherche maintenant à élargir ses marchés d’exportation et s’attend à une récolte exceptionnelle pour 2022, selon Reuters.

Exportateurs mondiaux, 2021-2022

Source : CitiGroup, Emerging Markets Strategy Weekly, 7 avril 2022.

Pour ces grands producteurs de céréales, les prix élevés des produits de base et l’augmentation des exportations pourraient contribuer à atténuer les effets de l’inflation en améliorant les termes de l’échange, en soutenant les monnaies locales et en donnant aux gouvernements une plus grande marge de manœuvre budgétaire pour gérer la hausse des prix dans d’autres secteurs, comme l’énergie. Dans ce contexte, les banques centrales de ces pays pourraient avoir moins tendance à relever les taux ou, du moins, elles pourraient se limiter aux hausses qu’elles auraient autrement apportées. De plus, dans la mesure où ils peuvent combler l’écart créé par la guerre en Ukraine, ces exportateurs pourraient aider d’autres pays émergents à mieux composer avec les pénuries alimentaires et la hausse des prix, plus particulièrement dans leurs régions respectives. Par exemple, l’Inde expédie du blé au Bangladesh, en Oman, au Qatar, au Sri Lanka et en Corée du Sud, selon Reuters.

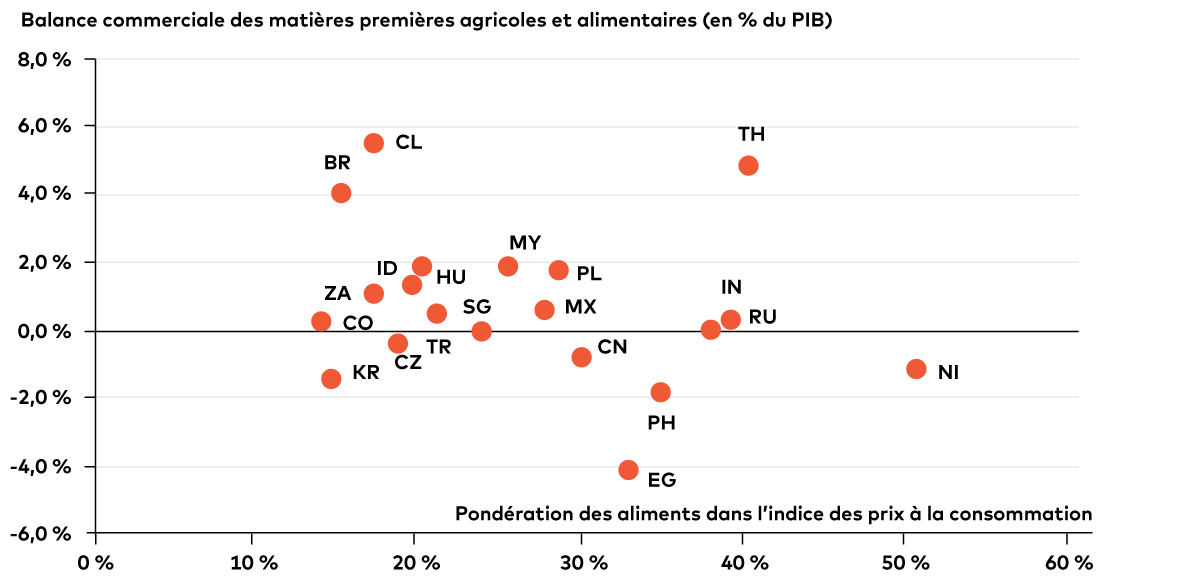

Toutefois, même à ce chapitre, la conjoncture des ME présente des zones grises, et lorsque nous comparons les deux facteurs mentionnés ci-dessus – la part des aliments dans l’IPC et la position des exportations – un tableau plus complexe prend forme :

Balance commerciale des matières agricoles par rapport à la pondération des aliments dans les paniers de l’IPC national

Source : UBS, Spillovers from Russia/Ukraine to broader EM in 10 Charts, 25 février 2022.

L’endroit idéal dans le graphique ci-dessus se situe dans le quadrant supérieur gauche, où les pays affichent une balance commerciale des matières agricoles positive et une pondération des aliments plus faible dans l’IPC. Le Brésil, le Chili, l’Indonésie, la Colombie, la Hongrie et l’Afrique du Sud figurent parmi les « gagnants » potentiels de l’inflation alimentaire, et nous pouvons nous attendre à ce que la hausse des prix des aliments favorise leur balance commerciale et leur situation budgétaire. D’autres marchés – par exemple, les grands producteurs de riz– pourraient être en mesure de tirer parti de la demande de substituts de blé et de maïs, et les grands importateurs de riz pourraient être protégés contre une hausse de l’inflation, du moins dans une certaine mesure.

Par ailleurs, les exportations de matières agricoles de l’Inde et de la Thaïlande sont positives, mais les aliments grugent une part importante des revenus des consommateurs, ce qui pourrait inciter les autorités monétaires de ces pays à faire preuve de fermeté face à la hausse des prix des aliments pendant les prochains mois. En revanche, la Corée du Sud est un importateur net, mais les aliments représentent une portion relativement faible de l’IPC, ce qui devrait atténuer les répercussions économiques de l’inflation. Assurément, la Chine, l’Égypte, les Philippines et le Nigeria font figure d’exceptions puisqu’il s’agit de pays importateurs nets d’aliments et que ces derniers occupent une grande part de l’IPC; nous nous attendons à ce que l’inflation alimentaire se répercute davantage sur la politique des banques centrales de ces marchés.

Pour ces pays importateurs d’aliments, le défi sera de s’attaquer aux pressions inflationnistes sans nuire à leur économie et à la qualité de leur crédit à long terme. D’un point de vue monétaire, les banques centrales pourraient relever les taux pour contenir l’inflation et stabiliser leur monnaie dans leur quête de démontrer leur crédibilité, mais elles pourraient ainsi créer un risque de baisse découlant d’une croissance économique en perte de vitesse, négative ou inversée. Entretemps, les efforts du gouvernement visant à subventionner des aliments ou à augmenter les revenus pourraient s’avérer fructueux, mais un soutien budgétaire trop important est susceptible d’entraîner une décote des titres d’emprunt et de semer le doute parmi les investisseurs mondiaux quant à la viabilité de la dette. Trouver la politique parfaite pourrait relever de l’acrobatie.

En revanche, pour les exportateurs de produits alimentaires, la hausse des prix devrait soutenir leur croissance et leur capacité à rembourser leur dette, améliorant ainsi leur profil de crédit. Si l’inflation alimentaire procure un élan économique suffisant, ces pays pourraient même décider d’émettre de nouvelles obligations sur le marché. Leurs banques centrales pourraient aussi adopter un ton plus conciliant sur le plan des politiques, toutes choses étant égales par ailleurs. Bien sûr, « toutes choses » étant rarement égales. L’inflation alimentaire ne se produit pas en vase clos. La hausse des prix des secteurs des matériels et de l’énergie pourrait freiner les avantages, même pour les exportateurs de produits alimentaires.

C’est l’une des raisons pour lesquelles les investisseurs en titres à revenu fixe des ME doivent garder à l’esprit que les ME ne sont pas tous pareils. Chacun a ses propres particularités et complexités qu’il pourrait être important de garder en tête lorsqu’on mise sur les risques et les occasions que l’inflation alimentaire créera.

Tristan Sones est vice-président et gestionnaire de portefeuille et cochef, Titres à revenu fixe à Placements AGF Inc. Il collabore régulièrement à Perspectives AGF.

Tom Nakamura est vice-président et gestionnaire de portefeuille, Stratégie de devises, et cochef, Titres à revenu fixe à Placements AGF Inc. Il collabore régulièrement à Perspectives AGF.

Les points de vue exprimés dans cet article sont ceux des auteurs et ne représentent pas nécessairement les opinions d’AGF, de ses filiales ou de toute autre société apparentée ou affiliée, et ne peuvent être associés à aucun fonds ni à aucune stratégie d’investissement.

Les commentaires contenus dans le présent document sont fournis à titre de renseignements d’ordre général et sont fondés sur l’information disponible au 10 mai 2022; ils ne devraient pas être considérés comme des conseils exhaustifs en matière de placement applicables à la situation d’une personne en particulier. Nous avons pris les mesures nécessaires pour nous assurer de l’exactitude de ces commentaires au moment de leur publication, mais cette exactitude n’est pas garantie. Les conditions du marché peuvent changer, et Placements AGF n’accepte aucune responsabilité pour des décisions de placement prises par des individus et découlant de l’utilisation ou sur la foi des renseignements contenus dans ce document.

Placements AGF est un groupe de filiales en propriété exclusive de La Société de Gestion AGF Limitée, un émetteur assujetti au Canada. Les filiales de Placements AGF sont Placements AGF Inc. (PAGFI), AGF Investments America Inc. (AGFA), AGF Investments LLC (AGFUS) et AGF International Advisors Company Limited (AGFIA). AGFA et AGFUS sont inscrites aux États-Unis à titre de conseillers. PAGFI est inscrite à titre de gestionnaire de portefeuille auprès des commissions de valeurs mobilières à travers le Canada. AGFIA est réglementée par la Central Bank of Ireland et est inscrite auprès de l’Australian Securities & Investments Commission. Les filiales faisant partie de Placements AGF gèrent plusieurs mandats comprenant des actions, des titres à revenu fixe et des éléments d’actif équilibrés.

MD Le logo « AGF » est une marque déposée de La Société de Gestion AGF Limitée et est utilisé aux termes de licences.

Au sujet de La Société de Gestion AGF Limitée

Fondée en 1957, La Société de Gestion AGF Limitée (AGF) est une société indépendante de gestion de placements diversifiés à l’échelle mondiale. AGF apporte de la discipline en offrant l’excellence en matière de gestion de placements par l’entremise de ses volets axés sur des activités fondamentales et quantitatives de même que sur des actifs non traditionnels et des avoirs de particuliers bien nantis, afin de procurer une expérience exceptionnelle à la clientèle. La gamme de solutions d’investissement d’AGF s’étend à l’échelle mondiale à une vaste clientèle, depuis les conseillers financiers jusqu’aux investisseurs particuliers et aux investisseurs institutionnels comprenant des caisses de retraite, des programmes d’entreprise, des fonds souverains, des fonds de dotation et des fondations.

Pour de plus amples renseignements, veuillez visiter AGF.com.

Ⓒ 2024 La Société de Gestion AGF Limitée. Tous droits réservés.

Auteur :

Tristan Sones, CFA®

VP et gestionnaire de portefeuille, cochef de l’équipe des titres à revenu fixe

Placements AGF Inc.

Tom Nakamura, CFA®

VP et gestionnaire de portefeuille, Stratégie des devises, cochef de l’équipe des titres à revenu fixe

Placements AGF Inc.