Qu’advient-il des titres industriels lorsque les problèmes liés à la chaîne d’approvisionnement se résorbent?

Auteur :

Le 19 mai 2022

Les perturbations de la chaîne d’approvisionnement mondiale pourraient maintenant s’atténuer graduellement après plusieurs mois chaotiques de goulots d’étranglement causés par la pandémie, mais cela ne signifie pas nécessairement que la situation s’améliorera pour les investisseurs. Même si un « retour à la normale » pourrait contribuer à réduire les pressions inflationnistes – et à atténuer l’ampleur des hausses de taux d’intérêt par les banques centrales dans le cadre du processus –, l’incidence de la normalisation ne se fera pas sentir également sur l’ensemble des marchés boursiers et certains segments en profiteront forcément plus que d’autres. Par exemple, si les chaînes d’approvisionnement se redressent, les titres du secteur des biens industriels pourraient être confrontés à l’une des plus grandes difficultés, de sorte que ceux qui investissent dans le secteur pourraient revoir leurs placements actuels.

Pourquoi les perturbations pourraient-elles s’atténuer?

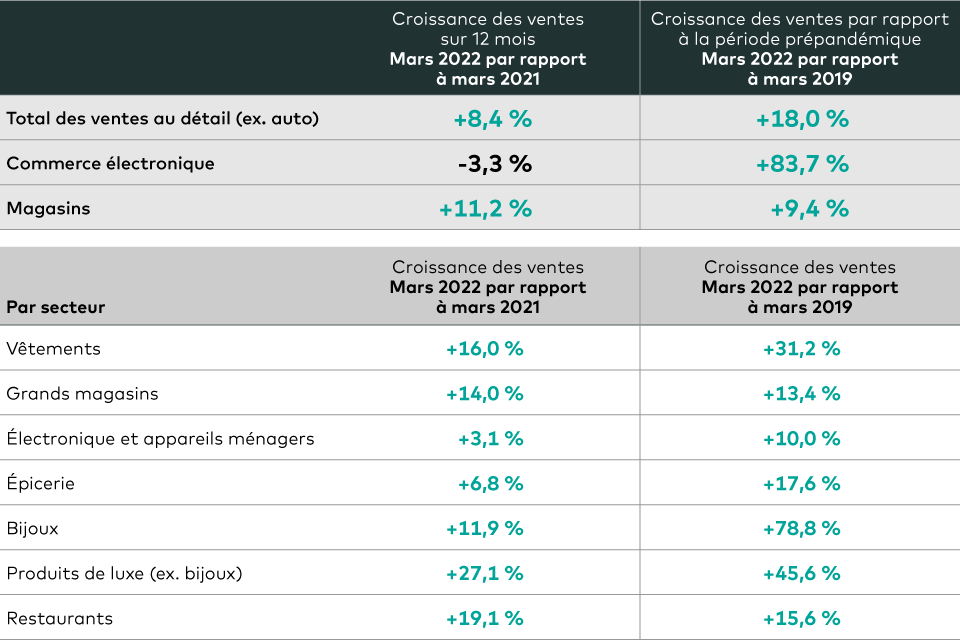

Plusieurs facteurs donnent à penser que les perturbations de la chaîne d’approvisionnement s’atténuent et continueront vraisemblablement de le faire à l’avenir. D’abord et avant tout, il y a le déplacement croissant des dépenses de consommation des biens vers les services, qui pourrait contribuer à corriger le déséquilibre entre la demande et l’offre. Bien que les ventes en ligne aient augmenté de 83,7 % en mars 2022 par rapport à leur niveau du même mois en 2019, elles ont reculé de 3,3 % par rapport à la même période l’an dernier, selon les données de Mastercard, marquant la première baisse de ce genre depuis le début de la pandémie de COVID-19. Par ailleurs, les dépenses dans les restaurants ont été l’une des catégories les plus importantes sur une base mensuelle, éclipsant finalement les niveaux d’avant la pandémie.

Croissance des ventes au détail

Source : Mastercard SpendingPlus, qui mesure les ventes au détail en magasin et en ligne pour toutes les formes de paiement. Données au 6 avril 2022.

Une autre raison de croire que les perturbations de la chaîne d’approvisionnement pourraient s’atténuer est liée aux stocks, qui ont augmenté à la suite du phénomène de multiplication des commandes survenu durant la période de pointe de l’an dernier. L’activité économique dans le secteur des services a augmenté en mars de cette année pour un 22e mois consécutif, l’indice des directeurs d’achats pour les services aux États-Unis ayant grimpé à 58,3 en mars, selon le dernier rapport ISM sur les entreprises. Par ailleurs, les stocks des entreprises américaines ont augmenté de 12,5 % sur 12 mois en février, selon les statistiques du département américain du Commerce.

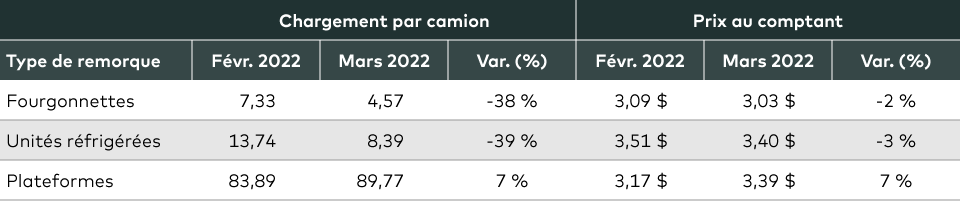

L’incidence de ces tendances peut être constatée dans la baisse des taux (hors carburant) au comptant des prix des chargements de camion (TL), qui sont des frais d’expédition uniques aux prix actuels du marché. Les prix des transports de lots brisés (c.-à-d. le fret qui ne nécessite pas la totalité de l’espace d’un camion) résistent pour l’instant, mais ils subiront probablement des pressions au cours des prochains mois, en raison de l’affaiblissement de la demande et de l’augmentation de l’offre, en raison de la possibilité d’une amélioration du marché de l’emploi. En fait, de nombreuses sociétés de plusieurs secteurs ont déjà souligné l’amélioration de l’offre de main-d’œuvre. Les difficultés inflationnistes qui pèsent sur les consommateurs dont le revenu est plus faible (surtout pour les aliments et le carburant) devraient exacerber davantage cette tendance à la baisse de la demande de biens.

Prix au comptant du camionnage

Source : DAT Solutions LLC, au 8 avril 2022. Le chargement par camion mesure le nombre de chargements sur le marché et le nombre de camions disponibles pour transporter ces chargements.

Entre-temps, la production manufacturière aux États-Unis a dépassé les attentes en mars, les entreprises continuant d’investir malgré la récente flambée des risques géopolitiques et de l’incertitude économique. Le taux d’utilisation des capacités est passé de 78,1 % le mois précédent à 78,7 % en mars, et a augmenté de près de 18 % par rapport aux creux d’avril 2020, selon les statistiques de la Réserve fédérale américaine (Fed). Cela montre que les fabricants réussissent mieux à pourvoir les postes vacants et que la situation de la chaîne d’approvisionnement s’améliore. La production manufacturière a connu des hausses généralisées, progressant à un taux annuel de 5,4 % au premier trimestre de 2022, et a enregistré une hausse de 7,8 % de la production de véhicules automobiles, toujours selon la Fed. La production automobile a grimpé à 9,75 millions d’unités en rythme annualisé, son plus haut niveau depuis janvier 2021.

En fin de compte, ces données sur la production manufacturière, combinées à la baisse de la demande de biens de consommation, pourraient signifier que nous sommes près du sommet des pressions à la hausse sur l’inflation découlant des problèmes liés à la chaîne d’approvisionnement. En fait, ces pressions devraient s’atténuer à mesure que les coûts de transport diminueront dans la seconde moitié de l’année 2022. Par le passé, la hausse de la production manufacturière a entraîné une baisse des prix de certains biens.

Conséquences pour les investisseurs

Tout cela aura inévitablement des répercussions sur l’ensemble de l’économie et, plus précisément, sur les marchés boursiers. Premièrement, la Fed n’aura peut-être pas besoin de relever les taux aussi fortement que prévu pour lutter contre l’inflation. De plus, même si les risques de récession augmentent en raison du resserrement de la politique monétaire, des chocs d’inflation géopolitiques et d’autres facteurs, les contraintes liées à la chaîne d’approvisionnement au cours du présent cycle ont empêché l’accumulation d’importants stocks excédentaires, comme ce fut le cas lors des récessions précédentes. Une récession est toujours possible, mais elle pourrait être moins profonde que les récessions précédentes, car il y a plus de stocks à consommer avant que la production ne revienne à la normale cette fois-ci.

En ce qui concerne les actions, plusieurs secteurs pourraient être touchés, mais peut-être pas plus que celui des biens industriels. Le récent recul des biens a déjà entraîné une baisse des prix du camionnage au comptant. Le prix du contrat de camionnage (c.-à-d. les ententes de prix à long terme) présente une corrélation de 91 % par rapport aux prix de camionnage au comptant, avec un décalage de huit à neuf mois, selon Truckstop.com.

Par conséquent, le sous-secteur du transport dans le secteur des biens industriels sera probablement durement touché. Les plus récentes données d’ACT Research pour le mois d’avril 2022 montrent déjà que les commandes de camions de catégorie 8 ont diminué de 26 % sur un mois et de 53 % sur un an.

Normalisation de la chaîne d’approvisionnement

Source : JPM Research, au 8 avril 2022.

Néanmoins, à mesure que la congestion s’estompera, que les chaînes d’approvisionnement se normaliseront et que la demande de fret diminuera, tous les titres du secteur du transport ne souffriront pas uniformément – et le groupe sera défini par les gagnants potentiels autant que par les perdants potentiels. Les courtiers en camionnage pourraient s’en tirer relativement bien, par exemple, car les camionneurs les paient pour trouver des volumes de marchandises à transporter. Les chemins de fer sont aussi des gagnants potentiels, car ils présentent un avantage inhérent sur le plan des coûts par rapport au transport par camion, surtout compte tenu des prix élevés actuels du carburant.

Bien entendu, comme nous l’avons mentionné, les plus grands perdants seront les camionneurs, dont les coûts de main-d’œuvre et de carburant augmenteront probablement au fur et à mesure que le prix qu’ils peuvent facturer pour leurs services diminuera. Le marché des chargements par camion est particulièrement fragmenté et les acteurs ne seront pas en mesure de maintenir la rigueur des prix.

Autrement dit, même si les consommateurs, les fabricants et les détaillants profiteront probablement de la baisse des coûts de transport, la situation est beaucoup plus nuancée, en ce qui concerne le sous-secteur du transport des produits industriels.

Les points de vue exprimés dans cet article sont ceux des auteurs et ne représentent pas nécessairement les opinions d’AGF, de ses filiales ou de toute autre société apparentée ou affiliée, et ne peuvent être associés à aucun fonds ni à aucune stratégie d’investissement.

Les commentaires contenus dans le présent document sont fournis à titre de renseignement d’ordre général et sont fondés sur l’information disponible au 16 mai 2022; ils ne devraient pas être considérés comme des conseils exhaustifs en matière de placement applicables à la situation d’une personne en particulier. Nous avons pris les mesures nécessaires pour nous assurer de l’exactitude de ces commentaires au moment de leur publication, mais cette exactitude n’est pas garantie. Les conditions du marché peuvent changer, et Placements AGF n’accepte aucune responsabilité pour des décisions de placement prises par des individus et découlant de l’utilisation ou sur la foi des renseignements contenus dans ce document.

Placements AGF est un groupe de filiales en propriété exclusive de La Société de Gestion AGF Limitée, un émetteur assujetti au Canada. Les filiales de Placements AGF sont Placements AGF Inc. (PAGFI), AGF Investments America Inc. (AGFA), AGF Investments LLC (AGFUS) et AGF International Advisors Company Limited (AGFIA). AGFA et AGFUS sont inscrites aux États-Unis à titre de conseillers. PAGFI est inscrite à titre de gestionnaire de portefeuille auprès des commissions de valeurs mobilières à travers le Canada. AGFIA est réglementée par la Central Bank of Ireland et est inscrite auprès de l’Australian Securities & Investments Commission. Les filiales faisant partie de Placements AGF gèrent plusieurs mandats comprenant des actions, des titres à revenu fixe et des éléments d’actif équilibrés.

MD Le logo « AGF » est une marque déposée de La Société de Gestion AGF Limitée et est utilisé aux termes de licences.

Au sujet de La Société de Gestion AGF Limitée

Fondée en 1957, La Société de Gestion AGF Limitée (AGF) est une société indépendante de gestion de placements diversifiés à l’échelle mondiale. AGF apporte de la discipline en offrant l’excellence en matière de gestion de placements par l’entremise de ses volets axés sur des activités fondamentales et quantitatives de même que sur des actifs non traditionnels et des avoirs de particuliers bien nantis, afin de procurer une expérience exceptionnelle à la clientèle. La gamme de solutions d’investissement d’AGF s’étend à l’échelle mondiale à une vaste clientèle, depuis les conseillers financiers jusqu’aux investisseurs particuliers et aux investisseurs institutionnels comprenant des caisses de retraite, des programmes d’entreprise, des fonds souverains, des fonds de dotation et des fondations.

Pour de plus amples renseignements, veuillez visiter AGF.com.

Ⓒ 2024 La Société de Gestion AGF Limitée. Tous droits réservés.

Auteur :

Wai Tong, MBA, P.Eng., CFA®

Analyste principal

Placements AGF Inc.