Trois tendances qui aideront à définir la transition vers une économie verte

Auteur : Vishal Bané

Le 4 août 2022

Bien que la flambée des prix de l’énergie, le conflit en Ukraine et les répercussions persistantes de la pandémie de COVID-19 continuent de faire les manchettes partout dans le monde, la transition à long terme vers une économie durable continue d’évoluer. En effet, les perturbations et les pénuries dans l’approvisionnement en combustibles fossiles ne font que renforcer la nécessité et l’importance de cette transition vers le vert, même si les crises à court terme peuvent être perturbantes. Dans cet article, nous mettons en lumière trois tendances que nous pensons être cruciales pour passer au vert et qui pourraient présenter des occasions permettant de favoriser des stratégies de placement axées sur la durabilité.

Construction des réseaux électriques mondiaux

La guerre en Ukraine et la crise énergétique subséquente en Europe n’ont fait que mettre en lumière un fait bien connu : l’équilibrage de l’offre et de la demande d’énergie n’est jamais une tâche facile. Cette difficulté vaut autant pour l’électricité verte que pour le pétrole et le gaz traditionnels. Les infrastructures électriques actuellement en place sont de moins en moins bien préparées pour gérer la nature variable de l’énergie solaire et éolienne. De plus, les meilleures sources de production d’énergie éolienne et solaire se trouvent souvent loin des centres de demande. Tant que les infrastructures électriques ne sont pas bien connectées, stables, vertes et complètes, l’objectif de construire des réseaux électriques restera lointain.

Nous pensons toutefois que l’objectif est réalisable – et que les fabricants de câbles électriques seront les principaux catalyseurs de la transition énergétique en contribuant à combler l’écart entre la production d’énergie renouvelable et les pôles de consommation. Cet effort nécessitera une mise à niveau du câblage qui transporte l’énergie de sa source à sa destination. Par exemple, nous aurons à brancher un parc éolien en mer au réseau, ainsi qu’à interconnecter des réseaux électriques nationaux et provinciaux afin de permettre le transport d’énergie propre d’une région à l’autre sur de longues distances.

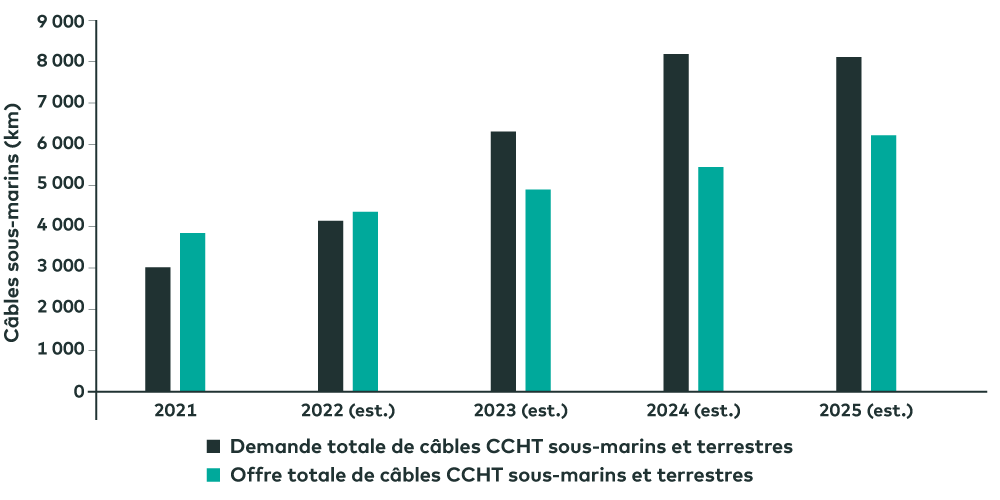

À notre avis, les investissements importants dans les infrastructures de câblage nécessaires pour atteindre les cibles de carboneutralité stimulent l’intérêt des investisseurs pour les fabricants d’équipement d’origine (OEM) qui produisent des câbles, en particulier les investisseurs qui adoptent les stratégies environnementales, sociales et de gouvernance, les « stratégies ESG ». Credit Suisse prévoit un resserrement important de la demande du secteur par rapport à l’offre de câbles à courant continu à haute tension (CCHT), ce qui se traduira par une conjoncture favorable à la croissance et aux bénéfices pour les OEM qui produisent des câbles. Dans le contexte du déploiement des éoliennes en mer dans l’Union européenne (UE) et aux États-Unis, les analystes de Credit Suisse considèrent le câblage comme un goulot d’étranglement relatif, ce qui favorise un solide contexte de prix et de marges pour ces sociétés.

Capacité de production annuelle des câbles sous-marins et terrestres à courant continu à haute tension (CCHT) par rapport à la demande (en kilomètres)

Source : modèle de Credit Suisse de l’offre et de la demande de câbles sous-marins et terrestres CCHT, au 14 avril 2022. D’après les prévisions liées aux éoliennes en mer et les projets d’interconnexion déjà annoncés et les projets d’interconnexion « probables ».

Les sources d’énergie renouvelable sont un élément crucial des objectifs de l’UE visant à atteindre la carboneutralité, et l’UE a toujours été à l’avant-garde de la pose de câbles et de l’électrification. Par conséquent, selon Credit Suisse, les câblodistributeurs européens détiennent la majorité des parts de marché à l’extérieur de la Chine, soit plus de 80 %. Cette consolidation sectorielle, en plus de l’intensité de capital élevée des câbles CCHT sous-marins et terrestres, offre une dynamique sectorielle saine et de solides barrières à l’entrée. La possibilité de construire des parcs éoliens flottants fixés au fond de l’océan, qui en sont encore à un stade très naissant de croissance, pourrait accroître les commandes de ces sociétés.

L’Agence internationale de l’énergie (AIE) estime que le marché des éoliennes en mer augmentera de 13 % par année au cours des deux prochaines décennies. Chaque gigawatt de capacité en mer nécessite environ 250 millions d’euros d’alimentation de câblage, y compris l’installation (selon Credit Suisse). Ces données font des câbles, avec leur installation et leur entretien, des catalyseurs clés d’un système énergétique décarboné.

Adaptation climatique

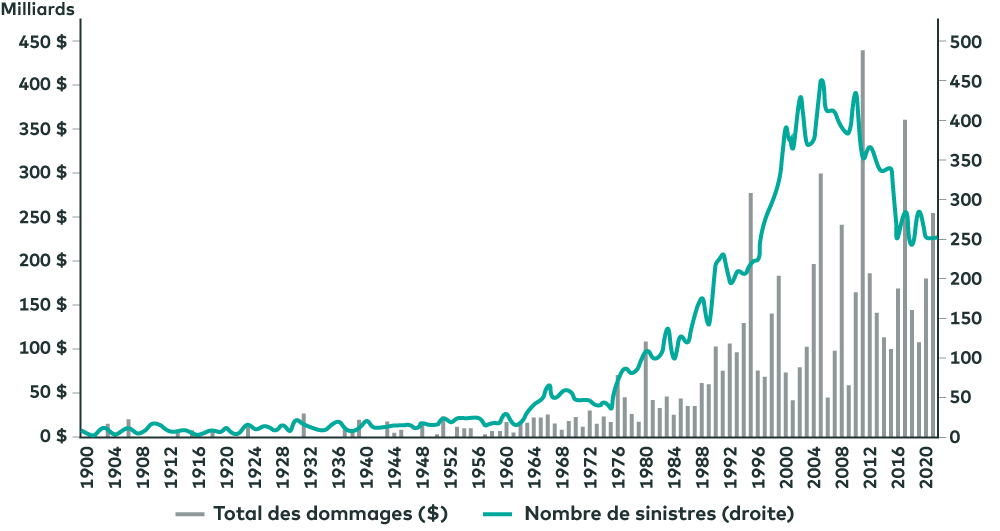

Tous les huit ans environ, le Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC) publie un nouveau « rapport d’évaluation ». Le sixième et plus récent rapport du GIEC a été publié en août 2021, et la deuxième partie de ce rapport, publiée en février 2022, traitait de la nécessité d’une adaptation climatique. Le résumé montre clairement que les conditions se détériorent, en raison de l’augmentation observée des températures élevées des terres et des océans, des pluies torrentielles, des sécheresses et des feux de forêt.

Toutefois, la plupart des initiatives à l’échelle mondiale se sont concentrées sur les efforts visant à limiter les changements climatiques au moyen de la réglementation ou de la tarification du carbone, tandis que les dépenses consacrées aux innovations qui pourraient aider la société à s’adapter aux risques climatiques réels ont été retardées. Dans l’ensemble, la société reste insuffisamment préparée aux répercussions potentiellement dévastatrices des changements climatiques sur les plans humain, environnemental et financier.

Au cours des dernières années seulement, le nombre et l’intensité des sinistres et des dommages connexes ont été stupéfiants :

Total des dommages causés à l’échelle mondiale par les sinistres

Source : Citi Research, 2022.

L’absence de rapports cohérents sur le climat et le manque de données fiables sur les risques liés au climat, ainsi que la perception selon laquelle l’adaptation offre de faibles rendements des placements, comptent parmi les raisons pour lesquelles l’intérêt des autorités à l’égard de l’adaptation au climat est faible. Cependant, cette approche pourrait très bien changer, car il est évident que de telles dépenses sont nécessaires.

Selon les estimations du Programme des Nations Unies pour l’environnement, les coûts d’adaptation annuels rien que dans les pays pauvres devraient probablement passer d’environ 70 G$ US aujourd’hui à entre 140 G$ et 300 G$ en 2030, et le double d’ici 2050, en données nominales. La prise de conscience croissante que les vies et les actifs sont de plus en plus exposés au risque climatique commence à déplacer les flux de capitaux vers l’adaptation. De plus, des réglementations, comme la « double matérialité » au sein de l’UE et les divulgations de risques liés au climat proposées par la Securities and Exchange Commission, pourraient forcer les sociétés à divulguer davantage de données et à accélérer les investissements dans l’adaptation au climat.

Nous croyons qu’une gamme d’occasions de placement intéressantes pourraient découler des prochaines vagues de dépenses liées à l’adaptation. Ces occasions comprennent :

- Des sociétés qui offrent une résilience, comme l’énergie de secours en cas de sinistre et la mise à niveau du réseau électrique et des systèmes de transmission.

- Des sociétés d’ingénierie qui aident les gouvernements à restructurer les infrastructures pour l’atténuation des inondations et la protection des côtes, ainsi que pour la reprise après un sinistre.

- Des sociétés qui offrent des solutions pour la gestion des eaux pluviales et des systèmes de drainage.

Les marchés viennent à peine de commencer à comprendre la nécessité de se préparer aux risques climatiques et de les couvrir. PG&E, une société californienne de services publics, représente un exemple évident d’incapacité à investir dans l’adaptation aux changements climatiques puisqu’elle a déclaré faillite en grande partie en raison de son incapacité à prévoir les chocs météorologiques. En revanche, les conditions favorables pour les entreprises qui fournissent des solutions à ces problèmes sont également sous-évaluées à l’heure actuelle. Par conséquent, nous sommes optimistes à l’égard de la croissance de ce thème.

La relance de la production d’hydrogène

Le rapport mondial 2021 sur l’hydrogène de l’AIE s’ouvre avec le texte suivant : « Après plusieurs faux départs, un nouveau début est à nos portes ». Au cours des dernières décennies, plusieurs vagues d’enthousiasme se manifestaient à l’idée du remplacement des hydrocarbures par de l’hydrogène, mais elles n’ont pas donné le résultat attendu. Toutefois, l’hydrogène a repris de l’ampleur encore une fois. Cette fois-ci, elle est soutenue par les utilisations de plus en plus nombreuses de l’hydrogène, la nécessité de faire passer l’économie mondiale au vert et l’évolution rapide du paysage géopolitique.

En mars 2022, la Commission européenne a considérablement amélioré son ambition à l’égard de l’hydrogène en relevant sa cible d’hydrogène renouvelable de 5,6 mégatonnes à 20 mégatonnes d’ici 2030. Le Japon, l’Australie, la Chine et l’Inde ont également dévoilé des stratégies nationales sur l’hydrogène. Bien que les États-Unis tirent de l’arrière par rapport à l’UE et à l’Asie, la Clean Energy for America Act a proposé des incitatifs fiscaux pour stimuler les placements dans la production d’hydrogène à faibles émissions de carbone.

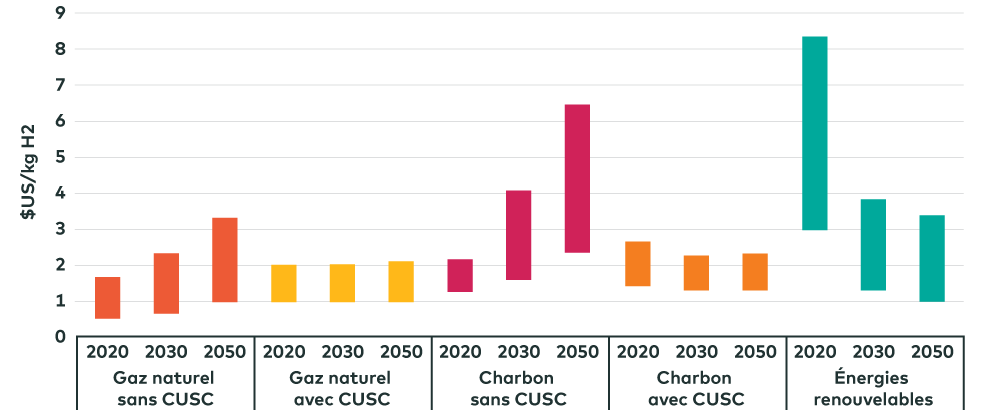

Il est important de noter que l’hydrogène joue un rôle crucial dans les secteurs difficiles à décarboniser, comme le transport sur longue distance et lourd, ainsi que l’aviation et le transport maritime, la production de fer et d’acier et la fabrication de produits chimiques. À l’heure actuelle, l’hydrogène gris, produit à partir du gaz naturel sans captage, utilisation et stockage du carbone (CUSC), coûte entre 0,80 $ US et 1,40 $ US par kilogramme, selon l’AIE, et son coût fluctue en fonction des prix du gaz naturel. En ajoutant le captage et le stockage du carbone à l’échelle, on obtient ce qu’on appelle l’hydrogène bleu, et les coûts commencent à ressembler à ceux de l’hydrogène gris.

Coût actualisé de la production d’hydrogène par technologie

Source : Agence internationale de l’énergie (AIE), 2022.

Toutefois, en raison des coûts de production élevés, l’hydrogène vert, produit à partir de sources d’énergie renouvelable, se négocie à un prix nettement plus élevé, soit entre 3 $ US et 8 $ US par kilogramme. Il constitue donc une option peu rentable pour plusieurs marchés finaux. Des politiques favorables, comme le crédit d’impôt proposé pour l’hydrogène aux États-Unis, pourraient permettre le développement technologique à long terme et des réductions d’émissions rentables à court terme.

L’intérêt des investisseurs pour les occasions liées à l’hydrogène vert a été atténué par les perspectives de projets disparates, la faible rentabilité et l’intensité élevée du capital. Toutefois, il existe au moins deux marchés finaux où l’hydrogène vert pourrait devenir économique au cours de la présente décennie.

Le premier est un système d’alimentation à pile à hydrogène utilisé par les chariots élévateurs, qui peut procurer d’importants avantages aux grands clients de manutention de matériel comme Amazon et Walmart. Morgan Stanley estime que l’hydrogène vert est déjà rentable par rapport à la technologie traditionnelle d’accumulateurs au plomb-acide (entre 5 $ US et 6 $ US le kilogramme). Le deuxième marché est celui des piles à combustible utilisées pour le transport, en particulier le camionnage sur de longues distances, où la rentabilité relative de l’hydrogène vert dépend largement du prix du carburant existant, qui est le diesel dans la plupart des cas. Selon les estimations de Morgan Stanley, avec des mesures de politique de soutien, il est possible de réaliser des coûts d’hydrogène verts d’entre 3 $ US et 3,50 $ US par kilogramme d’ici 2025, ce qui serait concurrentiel avec un prix plus normalisé du diesel.

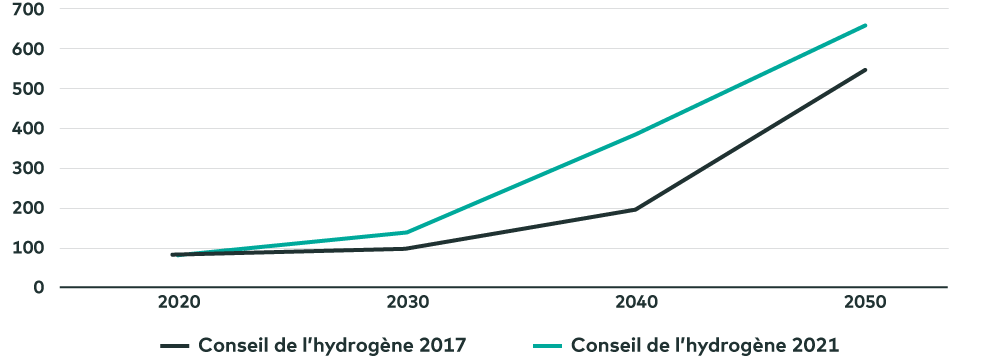

Pour atteindre la carboneutralité d’ici 2050, le Conseil de l’hydrogène, un groupe de pression établi à Bruxelles, a considérablement revu à la hausse ses prévisions concernant la demande d’hydrogène en 2021. Les données économiques semblent donc indiquer que l’hydrogène devrait devenir, sinon dominante, une partie importante de l’énergie.

Demande d’hydrogène (mégatonnes)

Sources : Conseil de l’hydrogène et Morgan Stanley Research, au 21 juin 2022.

Les points de vue exprimés dans cet article sont ceux de l’auteur et ne représentent pas nécessairement les opinions d’AGF, de ses filiales ou de toute autre société apparentée ou affiliée, et ne peuvent être associés à aucun fonds ni à aucune stratégie d’investissement.

Les commentaires contenus aux présentes sont fournis à titre de renseignement d’ordre général et sont fondés sur l’information disponible au 8 juillet 2022; ils ne devraient pas être considérés comme des conseils exhaustifs en matière de placement applicables à la situation d’une personne en particulier. Nous avons pris les mesures nécessaires pour nous assurer de l’exactitude de ces commentaires au moment de leur publication, mais cette exactitude n’est pas garantie. Les conditions du marché peuvent changer, et Placements AGF n’accepte aucune responsabilité pour des décisions de placement prises par des individus et découlant de l’utilisation ou sur la foi des renseignements contenus dans ce document.

Placements AGF est un groupe de filiales en propriété exclusive de La Société de Gestion AGF Limitée, un émetteur assujetti au Canada. Les filiales de Placements AGF sont Placements AGF Inc. (PAGFI), AGF Investments America Inc. (AGFA), AGF Investments LLC (AGFUS) et AGF International Advisors Company Limited (AGFIA). AGFA et AGFUS sont inscrites aux États-Unis à titre de conseillers. PAGFI est inscrite à titre de gestionnaire de portefeuille auprès des commissions de valeurs mobilières à travers le Canada. AGFIA est règlementée par la Central Bank of Ireland et est inscrite auprès de l’Australian Securities & Investments Commission. Les filiales faisant partie de Placements AGF gèrent plusieurs mandats comprenant des actions, des titres à revenu fixe et des éléments d’actif équilibrés.

MD Le logo « AGF » est une marque déposée de La Société de Gestion AGF Limitée et est utilisé aux termes de licences.

Au sujet de La Société de Gestion AGF Limitée

Fondée en 1957, La Société de Gestion AGF Limitée (AGF) est une société indépendante de gestion de placements diversifiés à l’échelle mondiale. Nos sociétés offrent l’excellence en investissant sur les marchés publics et privés, dans le cadre de trois secteurs d’activités : Placements AGF, Partenaires Capital AGF et Patrimoine Privé AGF.

AGF apporte de la discipline selon une approche visant à incorporer des pratiques d’entreprise saines, responsables et durables. Le savoir-faire collectif d’AGF en matière de placement, qui repose sur ses compétences axées sur des activités fondamentales et quantitatives, de même que sur l’investissement privé, se transmet à l’échelle mondiale à une vaste clientèle, depuis les conseillers financiers et leurs clients, jusqu’aux particuliers bien nantis et aux investisseurs institutionnels comprenant des caisses de retraite, des programmes d’entreprise, des fonds souverains, des fonds de dotation et des fondations.

AGF, dont le siège social est situé à Toronto (Canada), a des bureaux et des équipes de service de l’exploitation et de service à la clientèle sur place en Amérique du Nord et en Europe. AGF offre ses produits et services à plus de 800 000 investisseurs. AGF est inscrite à la Bourse de Toronto sous le symbole « AGF.B ».

Pour de plus amples renseignements, veuillez visiter AGF.com.

Ⓒ 2024 La Société de Gestion AGF Limitée. Tous droits réservés.

Auteur :

Vishal Bané, MSc Green Economy, CA (India), CFA®

Gestionnaire de portefeuille

Placements AGF Inc